Вам также может понравиться

- Kimberly-Clark de México, S.A.B. de C.VДокумент86 страницKimberly-Clark de México, S.A.B. de C.VIsaí Caballero0% (1)

- 5restructuración de DAEWOO en CoreaДокумент2 страницы5restructuración de DAEWOO en CoreaAldo MarquezОценок пока нет

- Misión e Intención Estratégica - Copia para LedaДокумент37 страницMisión e Intención Estratégica - Copia para LedaJimena Lisseth Diaz TorresОценок пока нет

- Presupuestos Financieros ExposicionДокумент12 страницPresupuestos Financieros ExposicionRobin DuranОценок пока нет

- Preguntas Del Capítulo I ..Документ6 страницPreguntas Del Capítulo I ..nasly mejiaОценок пока нет

- INALTAДокумент62 страницыINALTAvictor ReateguiОценок пока нет

- VisionДокумент16 страницVisionMARIA ANGELICA SUAREZ PEREZОценок пока нет

- Ejercicio 6a Administracion EstrategicaДокумент2 страницыEjercicio 6a Administracion EstrategicaDouglas Lopez MatamorosОценок пока нет

- Silabo Administracion de VentasДокумент11 страницSilabo Administracion de VentasWashington Suarez MisioneroОценок пока нет

- Foda WaldosДокумент3 страницыFoda Waldosvalentin salazarОценок пока нет

- El Análisis Dupont Es Una Importante Herramienta para Identificar Si La Empresa Está Usando Eficientemente Sus RecursosДокумент5 страницEl Análisis Dupont Es Una Importante Herramienta para Identificar Si La Empresa Está Usando Eficientemente Sus RecursosFernando Mejía LópezОценок пока нет

- 5 Fuerzas de PorterДокумент2 страницы5 Fuerzas de PorterChady EspitiaОценок пока нет

- Administración de La Producción - MIT PDFДокумент5 страницAdministración de La Producción - MIT PDFJorge Eduardo Alarcón SamaméОценок пока нет

- Al Cierre Del 31 de DiciembreДокумент3 страницыAl Cierre Del 31 de DiciembreBeto TrОценок пока нет

- Cristhian Paida Taller7Документ7 страницCristhian Paida Taller7crisdamianОценок пока нет

- A#7 JSTCДокумент4 страницыA#7 JSTCJorge100% (1)

- La Gestión Al Estilo DisneyДокумент4 страницыLa Gestión Al Estilo DisneyJuan David SANCHEZ AMAYAОценок пока нет

- Pia de Compensaciones FinalДокумент33 страницыPia de Compensaciones FinalSofia VazquezОценок пока нет

- Entender Que El Comercio Electrónico No Es El Futuro Si No El PresenteДокумент3 страницыEntender Que El Comercio Electrónico No Es El Futuro Si No El PresenteMaritza Bermudez YepesОценок пока нет

- Ejercicio de Finanzas InternacionalesДокумент2 страницыEjercicio de Finanzas InternacionaleseugeniadgzОценок пока нет

- Act - 2 - Intención EstratégicaДокумент16 страницAct - 2 - Intención Estratégicalaura100% (1)

- Caso Práctico Teoria ClásicaДокумент1 страницаCaso Práctico Teoria Clásicaborisao11Оценок пока нет

- Instrumentos de Cuasi CapitalДокумент8 страницInstrumentos de Cuasi CapitalDaniela ArmijoОценок пока нет

- Palma Priscilla Innovación DisruptivaДокумент7 страницPalma Priscilla Innovación DisruptivaPRISCILLA PALMAОценок пока нет

- Ciclo de Vida Del Producto - Moda y Moda PasajeraДокумент6 страницCiclo de Vida Del Producto - Moda y Moda PasajeraEmmanuel Hdez DguezОценок пока нет

- Depreciación de Activos FijosДокумент7 страницDepreciación de Activos FijosJosé HernándezОценок пока нет

- Actividad Ingreso y GastoДокумент2 страницыActividad Ingreso y GastoYesica Carlier Mena100% (1)

- Casos Práctico Acto de ComercioДокумент4 страницыCasos Práctico Acto de ComercioDivy Ester Jimenez100% (1)

- Resumen Capitulo 11Документ6 страницResumen Capitulo 11Martín LañónОценок пока нет

- Caso DellДокумент2 страницыCaso DellgabferandaОценок пока нет

- Alternativas Capital de TrabajoДокумент2 страницыAlternativas Capital de TrabajopatrickdiemОценок пока нет

- Caso 10 PandoraДокумент2 страницыCaso 10 PandoraMafer Granja Miranda100% (2)

- Tarea 1 de AuditoriaДокумент10 страницTarea 1 de AuditoriaYamilerdy DominguezОценок пока нет

- Casos Estudio 01 AvonДокумент34 страницыCasos Estudio 01 Avonpablo_lmh0% (1)

- Proyecto ChicoДокумент3 страницыProyecto ChicoChina RodríguezОценок пока нет

- Administracion 1Документ336 страницAdministracion 1JAvier BArrios0% (1)

- Ensayo FactoresДокумент4 страницыEnsayo FactoresLEIDY GARCIAОценок пока нет

- Marcas Internacionales Posicionadas en PerúДокумент7 страницMarcas Internacionales Posicionadas en PerúVictor Gabriel Panduro DavilaОценок пока нет

- PDF Resumen Del Libro Gung Ho A La CargaДокумент2 страницыPDF Resumen Del Libro Gung Ho A La CargaRoberto diegoОценок пока нет

- GUIA PRACTICA DE EMPRENDIMIENTOS - RemovedДокумент31 страницаGUIA PRACTICA DE EMPRENDIMIENTOS - RemovedfernandaОценок пока нет

- MKT Directo y RPДокумент33 страницыMKT Directo y RPCarlos Herbas CoaquiraОценок пока нет

- Sistema Financiero PPTДокумент26 страницSistema Financiero PPTVanessa Velásquez100% (1)

- Investigacion Documental-Bonos y Papeles FinancierosДокумент7 страницInvestigacion Documental-Bonos y Papeles FinancierosRamonОценок пока нет

- Dells Working Capital - Guía de PreparaciónДокумент1 страницаDells Working Capital - Guía de Preparacióndiegolvm123Оценок пока нет

- Tema - 7 - Elementos Complementarios Al Analisis FinancieroДокумент26 страницTema - 7 - Elementos Complementarios Al Analisis FinancieroRony Manuel100% (2)

- Caso Práctico 6Документ16 страницCaso Práctico 6Estrella paredesОценок пока нет

- Trabajo N°9 (Infografia de La Internacionalización)Документ3 страницыTrabajo N°9 (Infografia de La Internacionalización)Josue MiñoОценок пока нет

- Diseño Del Sistema Remuneración La Remuneración Es Un Tema ComplejoДокумент3 страницыDiseño Del Sistema Remuneración La Remuneración Es Un Tema ComplejoDragonaViv100% (1)

- Alianza Estratégica y FusionesДокумент25 страницAlianza Estratégica y FusionesIrving M. Garcia100% (1)

- Presentación Capitulo 5. Libro: Conceptos de La Administración EstratégicaДокумент37 страницPresentación Capitulo 5. Libro: Conceptos de La Administración EstratégicaMaría Fernanda VerdeОценок пока нет

- Caso WalmartДокумент4 страницыCaso Walmartapi-321876322Оценок пока нет

- Triptico de Mercadotecnia IIДокумент2 страницыTriptico de Mercadotecnia IILuis Correa100% (1)

- El Iva en Las Compras y VentasДокумент2 страницыEl Iva en Las Compras y VentasJose Zavala PinillaОценок пока нет

- Administracion Del EfectivoДокумент11 страницAdministracion Del EfectivoClaudia LarreguiОценок пока нет

- Trabajo PepsiCo Estrategia FinancieraДокумент9 страницTrabajo PepsiCo Estrategia FinancieraCristian Alex Ulloa OchoaОценок пока нет

- Guia Conta 1 2022 Uni 7 a 10Документ74 страницыGuia Conta 1 2022 Uni 7 a 10Kary :3 GómezОценок пока нет

- Efectivo y Equivalente Al Efectivo-InversionesДокумент23 страницыEfectivo y Equivalente Al Efectivo-InversionesLina Fernanda Pinzon CorredorОценок пока нет

- 5 Manejo de Efectivo CuadreДокумент5 страниц5 Manejo de Efectivo CuadrePatty RiosОценок пока нет

- Arqueo de Caja y Conciliacion BancariaДокумент19 страницArqueo de Caja y Conciliacion BancariaJazmin Vale Ferman75% (4)

- Semana 12 LIBRO CAJA Y BANCOSДокумент25 страницSemana 12 LIBRO CAJA Y BANCOSARANZA ALIAGA CARHUAMACAОценок пока нет

- Materiales y ProteccionДокумент7 страницMateriales y ProteccionJiniva RosasОценок пока нет

- Doctina ManifiestoДокумент5 страницDoctina ManifiestoJiniva RosasОценок пока нет

- Oferta y DemandaДокумент17 страницOferta y DemandaJiniva RosasОценок пока нет

- Catalogo de CuentasДокумент3 страницыCatalogo de CuentasJiniva RosasОценок пока нет

- Guion BajoДокумент10 страницGuion BajoJiniva RosasОценок пока нет

- We Can Ofter You A Wide Range ofДокумент2 страницыWe Can Ofter You A Wide Range ofJiniva RosasОценок пока нет

- Correcciones idiomáticas en el uso del lenguajeДокумент12 страницCorrecciones idiomáticas en el uso del lenguajeJiniva RosasОценок пока нет

- Memor Ánd UmДокумент1 страницаMemor Ánd UmJiniva RosasОценок пока нет

- Mercado Según Tipo de CompetenciaДокумент142 страницыMercado Según Tipo de CompetenciaJiniva OrozcoОценок пока нет

- Evaluaciòn para La Redacciòn. Logìstica 1Документ1 страницаEvaluaciòn para La Redacciòn. Logìstica 1Jiniva RosasОценок пока нет

- Semestral Economia PreguntasДокумент5 страницSemestral Economia PreguntasJiniva RosasОценок пока нет

- Mercado Según Tipo de CompetenciaДокумент2 страницыMercado Según Tipo de CompetenciaJiniva OrozcoОценок пока нет

- CONVERSATIONДокумент2 страницыCONVERSATIONJiniva RosasОценок пока нет

- Balance PruebaДокумент2 страницыBalance PruebaJiniva RosasОценок пока нет

- Tema 2 Notacion SumatoriaДокумент6 страницTema 2 Notacion SumatoriajinivaОценок пока нет

- Tema 3 Cuadro EstadisticoДокумент6 страницTema 3 Cuadro EstadisticojinivaОценок пока нет

- Laboratorio 1 Variables y SumatoriasДокумент2 страницыLaboratorio 1 Variables y SumatoriasJiniva RosasОценок пока нет

- Tema 4 GraficasДокумент5 страницTema 4 GraficasjinivaОценок пока нет

- Laboratorio 2 Cuadro y GraficasДокумент2 страницыLaboratorio 2 Cuadro y GraficasjinivaОценок пока нет

- Asignación 1Документ2 страницыAsignación 1Jiniva RosasОценок пока нет

- Día libre por toma de posesión presidencialДокумент1 страницаDía libre por toma de posesión presidencialJiniva RosasОценок пока нет

- Tema 2. Tipos de FuncionesДокумент15 страницTema 2. Tipos de FuncionesJiniva RosasОценок пока нет

- La Doctrina Del Destino Manifiesto Es La Creencia de Los Colonos de Estados Unidos de Que SuДокумент2 страницыLa Doctrina Del Destino Manifiesto Es La Creencia de Los Colonos de Estados Unidos de Que SuJiniva Rosas100% (1)

- Glosario Admon.Документ4 страницыGlosario Admon.Jiniva RosasОценок пока нет

- Trabajo No.4 Provisiones de La DemandaДокумент6 страницTrabajo No.4 Provisiones de La DemandaJiniva RosasОценок пока нет

- Trabajo 4. Cuestionario InventariosДокумент5 страницTrabajo 4. Cuestionario InventariosJiniva Rosas100% (2)

- Glosario Admon.Документ4 страницыGlosario Admon.Jiniva RosasОценок пока нет

- Evaluaciòn para La Redacciòn. Logìstica 1Документ1 страницаEvaluaciòn para La Redacciòn. Logìstica 1Jiniva RosasОценок пока нет

- Trabajo 1 - Arqueo CajaДокумент22 страницыTrabajo 1 - Arqueo CajaJiniva RosasОценок пока нет

- Trabajo 1 - Arqueo CajaДокумент22 страницыTrabajo 1 - Arqueo CajaJiniva RosasОценок пока нет

- Contrato Gaban DulcesДокумент1 страницаContrato Gaban DulcesgabrielaОценок пока нет

- Sistema Financiero GeneralidadesДокумент32 страницыSistema Financiero GeneralidadesLeydy P.A.Оценок пока нет

- Glosario - Ivan Licona.Документ10 страницGlosario - Ivan Licona.Ivan Enrique Licona MoralesОценок пока нет

- EXPOSICIONESДокумент6 страницEXPOSICIONESYuby Borrero GuillenОценок пока нет

- Lección 9 Transportes Pasajeros (Aéreo)Документ7 страницLección 9 Transportes Pasajeros (Aéreo)Deb CasillaОценок пока нет

- Banorte Credito Personal ClausuladoДокумент7 страницBanorte Credito Personal Clausuladoweslu2000Оценок пока нет

- Christian Camilo Ramirez - 212051A - 764Документ17 страницChristian Camilo Ramirez - 212051A - 764YAFETH WILSON RAMOS CRUZОценок пока нет

- Plan cuatrimestral de distribución y logísticaДокумент1 страницаPlan cuatrimestral de distribución y logísticanoemi gonzalezОценок пока нет

- 01 B2B 00006354Документ1 страница01 B2B 00006354Analista Centro de controlОценок пока нет

- Libro auxiliar SGA Colombia 01/03-30/04Документ1 страницаLibro auxiliar SGA Colombia 01/03-30/04Diana Maria RoblesОценок пока нет

- Capa de Red: Introducción Al Enrutamiento Interno de AS en Internet OSPF (Open Shortest Path First)Документ16 страницCapa de Red: Introducción Al Enrutamiento Interno de AS en Internet OSPF (Open Shortest Path First)xX-CROMA69-XxОценок пока нет

- Solución de Casos PPДокумент12 страницSolución de Casos PPGONZALO CONTRERAS GUTIERREZОценок пока нет

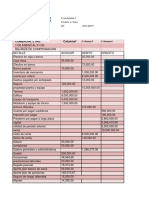

- Vocabulario ContableДокумент9 страницVocabulario ContableNICOLE JAZMIN MALLCCO LINOОценок пока нет

- Networking V 2023Документ24 страницыNetworking V 2023Maricielo Morales tolentinoОценок пока нет

- Ejercicios 6.1 6.2 6.3 y 6.4Документ32 страницыEjercicios 6.1 6.2 6.3 y 6.4Blanca PinedaОценок пока нет

- Práctica Final 2019Документ4 страницыPráctica Final 2019Omar LokoОценок пока нет

- XДокумент36 страницXAbcdeОценок пока нет

- Modulo 1 Tarea 2Документ10 страницModulo 1 Tarea 2Fernando LedesmaОценок пока нет

- Unidad 5Документ2 страницыUnidad 5Claudia FelixОценок пока нет

- TRABAJO COLABORATIVO de Instalaciones ElectricasДокумент2 страницыTRABAJO COLABORATIVO de Instalaciones Electricaswilliam javierОценок пока нет

- Factura Electrónica: Son: Sesenta Y Dos Y 00/100 SolesДокумент1 страницаFactura Electrónica: Son: Sesenta Y Dos Y 00/100 SolesJ Cesar QuispeОценок пока нет

- Ubilla - Pago 1Документ1 страницаUbilla - Pago 1ordexguayaquiilОценок пока нет

- Asit Med Loismel MartinezДокумент3 страницыAsit Med Loismel Martinezcesar adrianОценок пока нет

- Trabajo de Campo #06 - FinalДокумент7 страницTrabajo de Campo #06 - FinalKarl GutierrezОценок пока нет

- PC 1 Jesus QuispeДокумент4 страницыPC 1 Jesus QuispePIERO ESPINOZAОценок пока нет

- Formato La PositivaДокумент3 страницыFormato La PositivaCarlin E C ParedesОценок пока нет

- Curso para PrincipiantesДокумент39 страницCurso para PrincipiantesMilanyela LugoОценок пока нет

- Situacion Financiera CocaColaДокумент18 страницSituacion Financiera CocaColafranciscaОценок пока нет

- Elementos del pasivoДокумент14 страницElementos del pasivoJOSELINE ESTHER PENA CCORAОценок пока нет

- Contabilidad de Compañías Aseguradoras y AfianzadorasДокумент41 страницаContabilidad de Compañías Aseguradoras y AfianzadorasRolando Salazar100% (2)