Вам также может понравиться

- El Registro Nacional de ProveedoresДокумент10 страницEl Registro Nacional de ProveedoresCarlos Alberto Villafuerte MirandaОценок пока нет

- RC - 177 - 2007 - CG Guia de Ejecucion de Obras PublicasДокумент151 страницаRC - 177 - 2007 - CG Guia de Ejecucion de Obras PublicasJose Altiere Tafur GuivinОценок пока нет

- Diapositivas Procedimeintos y Tecnicas de AuditoríaДокумент28 страницDiapositivas Procedimeintos y Tecnicas de AuditoríaMiguel Panduro RomeroОценок пока нет

- Postulados de Auditoria GubernamentalДокумент39 страницPostulados de Auditoria Gubernamentalroyerrsc100% (1)

- Normas Generales de Control GubernamentalДокумент13 страницNormas Generales de Control GubernamentalMarissaОценок пока нет

- Auditoria Tipos de RiesgoДокумент4 страницыAuditoria Tipos de RiesgoNan VBОценок пока нет

- Auditoria de Cumplimiento A La MPHZ - 2019Документ118 страницAuditoria de Cumplimiento A La MPHZ - 2019Ricky RickОценок пока нет

- GlosarioДокумент6 страницGlosarioLiliana Paola SUASNABAR TAYPEОценок пока нет

- PIP Mejoramiento de Infraestructura IE 56257Документ106 страницPIP Mejoramiento de Infraestructura IE 56257Cerres WindelОценок пока нет

- La Importancia Del Conocimiento de La Empresa para El AuditorДокумент2 страницыLa Importancia Del Conocimiento de La Empresa para El AuditorNatalia Muñoz50% (2)

- Una Matriz de Riesgo y Tecnica de Una Auditoria OperativaДокумент2 страницыUna Matriz de Riesgo y Tecnica de Una Auditoria OperativaJesús David Izquierdo Díaz100% (1)

- Trab. Selección de Consultores IndividualesДокумент14 страницTrab. Selección de Consultores IndividualesJonathan SilvaОценок пока нет

- PLAN DE VISITA DE CONTROL, DE ROL DE TURNOS Y PERNENCIA Y ASISTENCIA UltimoДокумент10 страницPLAN DE VISITA DE CONTROL, DE ROL DE TURNOS Y PERNENCIA Y ASISTENCIA UltimoAluОценок пока нет

- Disciplinas PericialesДокумент7 страницDisciplinas PericialesElisama HernándezОценок пока нет

- Tablero de Control de Operaciones A Empresa ConstructoraДокумент63 страницыTablero de Control de Operaciones A Empresa ConstructoraRuben Bendezu100% (1)

- Teoria de La Estructura de PreciosДокумент4 страницыTeoria de La Estructura de Preciosstephanybc7Оценок пока нет

- DIAGNOSTICO EMPRESARIAL 3 EntrgaДокумент82 страницыDIAGNOSTICO EMPRESARIAL 3 EntrgaKaroll Jaineth Zambrano Caballero100% (1)

- Planificación y Documentación de La AuditoríaДокумент16 страницPlanificación y Documentación de La AuditoríaOsvaldo Romero100% (1)

- Semana 5 Postulados de Control GubernamentalДокумент35 страницSemana 5 Postulados de Control GubernamentalYenshy MLОценок пока нет

- Tecnicas AuditoriaДокумент26 страницTecnicas AuditoriaVenancio SevillanoОценок пока нет

- Monografia de AuditoriaДокумент15 страницMonografia de AuditoriaALEXANDER JEAN BEDIA CONDORIОценок пока нет

- Nagu PDF Lectura PDFДокумент472 страницыNagu PDF Lectura PDFBryyeth GranillaОценок пока нет

- Plantilla Matriz de Requisitos LegalesДокумент89 страницPlantilla Matriz de Requisitos LegalesalejandraОценок пока нет

- Manual de Calidad para ImprimirДокумент22 страницыManual de Calidad para ImprimirCarmen Maria GallardoОценок пока нет

- Manual de Auditoria de CumplimientoДокумент35 страницManual de Auditoria de CumplimientokiaraОценок пока нет

- Manual de Procedimientos para Supervisión de Obra PublicaДокумент107 страницManual de Procedimientos para Supervisión de Obra Publicawyrp2001Оценок пока нет

- HALLAZGOS de AuditoriaДокумент4 страницыHALLAZGOS de AuditoriaJULIANA GUADALUPE LOPEZ ESPINOZAОценок пока нет

- Informe Técnico de AvalúoДокумент22 страницыInforme Técnico de AvalúoADNAN SANDOVALОценок пока нет

- Valuación de InventariosДокумент7 страницValuación de InventariosRsantos111Оценок пока нет

- 1 Modelo Manual de Procedimientos ContablesДокумент199 страниц1 Modelo Manual de Procedimientos ContablesVidalEnriqueRamosОценок пока нет

- Proyecto Final Samuel - TESI02 - UCTДокумент62 страницыProyecto Final Samuel - TESI02 - UCTJans Vargas CoronadoОценок пока нет

- Plan de Evaluación PRESUPUESTO EMPRESARIALДокумент3 страницыPlan de Evaluación PRESUPUESTO EMPRESARIALYaliset DiazОценок пока нет

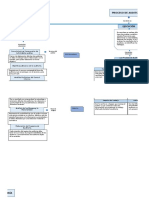

- Mapa Conceptual Procesos de AuditoriaДокумент6 страницMapa Conceptual Procesos de Auditoriaarturo hugo telloОценок пока нет

- Asia Vs Occidente en La GerenciaДокумент11 страницAsia Vs Occidente en La GerenciaelsaОценок пока нет

- Hallazgos de AuditoriaДокумент4 страницыHallazgos de AuditoriaJuan ChamorroОценок пока нет

- Analisis de AlternativasДокумент5 страницAnalisis de AlternativasDayana RomeroОценок пока нет

- Dictamen de Revisor Fiscal Parrafo de EnfasisДокумент7 страницDictamen de Revisor Fiscal Parrafo de EnfasisYecenys Gonzalez0% (1)

- 3.-Ejecución de La Auditoría de CumplimientoДокумент23 страницы3.-Ejecución de La Auditoría de CumplimientoMelvin VillalobosОценок пока нет

- Extensión de Las PruebasДокумент5 страницExtensión de Las PruebasIris ViñanОценок пока нет

- Auditoria Integral - Fase Nº1 Planeacion y Programacion.Документ19 страницAuditoria Integral - Fase Nº1 Planeacion y Programacion.JOVEL LOZADA GUEVARA0% (1)

- Manual Titulación Por Experiencia ProfesionalДокумент14 страницManual Titulación Por Experiencia ProfesionalRicardo Ramirez GonzalezОценок пока нет

- Cuestionario # 2 TerminadoДокумент8 страницCuestionario # 2 Terminadomaria paula martinez lopezОценок пока нет

- Indabin Reglas PDFДокумент10 страницIndabin Reglas PDFATASA ARQОценок пока нет

- Acuerdo 013 Plan de Desarrollo 2020 - 2023 Valdivia RenaceДокумент201 страницаAcuerdo 013 Plan de Desarrollo 2020 - 2023 Valdivia RenacedanielОценок пока нет

- TESIS Control Interno y Gestion de Recursos Humanos en La Empresa Mundial Farma 2014Документ100 страницTESIS Control Interno y Gestion de Recursos Humanos en La Empresa Mundial Farma 2014Jham Carlos Pari CarpioОценок пока нет

- Proceso de La AuditoriaДокумент7 страницProceso de La AuditoriaRadomiro Bustamante Escobar100% (1)

- Libro Virtual Control InternoДокумент61 страницаLibro Virtual Control InternoEstudio Contable Mya Asesores ConsultoresОценок пока нет

- Pruebas Selectivas en AuditoriaДокумент10 страницPruebas Selectivas en AuditoriaJohn MarioОценок пока нет

- Anexo 16-AC Tecnicas de Auditoria para Obtener EvidenciaДокумент13 страницAnexo 16-AC Tecnicas de Auditoria para Obtener EvidenciaHuls LsОценок пока нет

- Imforme Final Practicas DominiumДокумент228 страницImforme Final Practicas DominiumDiegoQuispeRamosОценок пока нет

- Guias de Implementacion ISO 9000Документ5 страницGuias de Implementacion ISO 9000asteonОценок пока нет

- Cronograma de Actividades de TesisДокумент2 страницыCronograma de Actividades de TesisOrlinda Ore Gomez50% (2)

- ISSAI 140 Control de CalidadДокумент6 страницISSAI 140 Control de CalidadMARIO CRISTALESОценок пока нет

- Pruebas de Calidad en El Proceso ConstructivoДокумент17 страницPruebas de Calidad en El Proceso ConstructivoKatherine RamírezОценок пока нет

- Rentabilidad Del ProyectoДокумент3 страницыRentabilidad Del ProyectoEleazar de la RosaОценок пока нет

- Modelo Informe ACДокумент60 страницModelo Informe ACevelin milagrosОценок пока нет

- Matriz OperacionalДокумент3 страницыMatriz OperacionalKarl MejíaОценок пока нет

- Auditoria GubernamentalДокумент22 страницыAuditoria GubernamentalYasmany ApazaОценок пока нет

- Auditoria de Cumplimiento ActualДокумент45 страницAuditoria de Cumplimiento ActualMadai EvangelistaОценок пока нет

- Semana 3. Curso Peritaje ContableДокумент20 страницSemana 3. Curso Peritaje ContableMonicaОценок пока нет

- 3.9 Degregado de Liquidación de ObraДокумент1 страница3.9 Degregado de Liquidación de ObraJhordan Alejandro Zarate OrmeñoОценок пока нет

- 3.11 Cronograma ValorizadoДокумент5 страниц3.11 Cronograma ValorizadoJhordan Alejandro Zarate OrmeñoОценок пока нет

- Sistematizacionavancespais Bicicleta 160922075300Документ74 страницыSistematizacionavancespais Bicicleta 160922075300Jhordan Alejandro Zarate OrmeñoОценок пока нет

- Brechas en El TransporteДокумент10 страницBrechas en El TransporteJhordan Alejandro Zarate OrmeñoОценок пока нет

- Informe de Grabacioan Con Drone Puente Rayitos Del SolДокумент1 страницаInforme de Grabacioan Con Drone Puente Rayitos Del SolJhordan Alejandro Zarate OrmeñoОценок пока нет

- CV Jhordan Alejandro Zarate OrmeñoДокумент10 страницCV Jhordan Alejandro Zarate OrmeñoJhordan Alejandro Zarate OrmeñoОценок пока нет

- Administracion de Un Portafolios de InversionДокумент21 страницаAdministracion de Un Portafolios de InversionSthefyLunaОценок пока нет

- Correcto Montaje y Uso de Los Andamios TubularesДокумент10 страницCorrecto Montaje y Uso de Los Andamios TubularesOscarОценок пока нет

- Filtros PA PBДокумент22 страницыFiltros PA PBPato GuaracaОценок пока нет

- 06 EquilibrioredoxcompletoДокумент48 страниц06 EquilibrioredoxcompletoMarjorie ScarlettОценок пока нет

- Libro de ORGANIZACION DE LA PRODUCCION Y DIRECCION DE OPERACIONES PDFДокумент18 страницLibro de ORGANIZACION DE LA PRODUCCION Y DIRECCION DE OPERACIONES PDFisaac leonardo zapata chamaya38% (8)

- Los Jabones - ArticuloДокумент16 страницLos Jabones - Articulodany100% (1)

- Nota de Abono o de CréditoДокумент2 страницыNota de Abono o de CréditoCriss AlegríaОценок пока нет

- P - 10 POES Manejo de Productos QuímicosДокумент2 страницыP - 10 POES Manejo de Productos QuímicosJose Hernan Cheuque Salinas80% (5)

- Informe de Pasantías TIMEC S.A.Документ14 страницInforme de Pasantías TIMEC S.A.Nelson ChiribogaОценок пока нет

- Ensayo Argumentativo Sobre El Seminario de Gestion EmpresarialДокумент3 страницыEnsayo Argumentativo Sobre El Seminario de Gestion EmpresarialEstefania CaroОценок пока нет

- Evidencia 2 Peligros y Riesgos en Sector Actividad 2Документ6 страницEvidencia 2 Peligros y Riesgos en Sector Actividad 2Javier Hernan Ortiz RoseroОценок пока нет

- Importancia de La AgronomíaДокумент10 страницImportancia de La AgronomíaWilfredo Gonzales GuzmanОценок пока нет

- Empresas Bancarias MonoДокумент7 страницEmpresas Bancarias MonoCarla Cori Huarsaya GuaniloОценок пока нет

- Modelo de SolowДокумент4 страницыModelo de SolowJosé Mota SánchesОценок пока нет

- Ambiente Interno y Externo de Las OrganizacionesДокумент2 страницыAmbiente Interno y Externo de Las OrganizacionesSaira Dayana Cerdán MuñozОценок пока нет

- Resumen Ejecutivo OkДокумент3 страницыResumen Ejecutivo OkJuan Carlos Huaman HuamaniОценок пока нет

- Ciclo de Ingresos Ejercicios ResueltosДокумент5 страницCiclo de Ingresos Ejercicios Resueltoselsa cpuntasОценок пока нет

- 6 Casos de Equilibrio de MercadoДокумент3 страницы6 Casos de Equilibrio de MercadoJair Alexander Serrato Huancas0% (1)

- Analisis de Calidad en Pulpas de FrutasДокумент5 страницAnalisis de Calidad en Pulpas de FrutasJhon OñateОценок пока нет

- Guia de Practica N 1 Seguridad IndustrialДокумент9 страницGuia de Practica N 1 Seguridad IndustrialRobin ChiluisaОценок пока нет

- Camara de Comercio ReforestingДокумент9 страницCamara de Comercio ReforestingDAISY QUEJADAОценок пока нет

- Estructura de Costos en Sistemas de AlcantarilladoДокумент148 страницEstructura de Costos en Sistemas de AlcantarilladoMexichem Colombia S.A.SОценок пока нет

- Formalización de Las Empresas en El PerúДокумент8 страницFormalización de Las Empresas en El PerúLuth Manolo Díaz TuestaОценок пока нет

- Informe Mensual Técnico de CampoДокумент23 страницыInforme Mensual Técnico de CampoJhoel Villanueva ArevaloОценок пока нет

- Promesa de Compraventa de InmuebleДокумент4 страницыPromesa de Compraventa de InmueblePsicóloga Clínica Katherine Julio RamírezОценок пока нет

- Temas 4 y 5Документ2 страницыTemas 4 y 5Sarita Hernández ToméОценок пока нет

- Guia FinancieraДокумент10 страницGuia FinancieraVicky InojosaОценок пока нет

- Las Seis Conversiones en El Libro de Los HechosДокумент42 страницыLas Seis Conversiones en El Libro de Los HechosJimmy OlayaОценок пока нет

- Estado FinancieroДокумент2 страницыEstado Financieroani vela villaОценок пока нет

- Sintesis de LuminolДокумент4 страницыSintesis de LuminolSeRa OrtegaОценок пока нет