Вам также может понравиться

- Tarea 1 MatematicasДокумент8 страницTarea 1 MatematicasDiani De OlioОценок пока нет

- Tarea de Español IДокумент7 страницTarea de Español IDiani De OlioОценок пока нет

- Tarea VI de Español IДокумент2 страницыTarea VI de Español IDiani De OlioОценок пока нет

- Tarea Vii de Español IДокумент5 страницTarea Vii de Español IDiani De OlioОценок пока нет

- Presentación 1Документ5 страницPresentación 1Diani De OlioОценок пока нет

- Presentación1 (Autoguardado)Документ12 страницPresentación1 (Autoguardado)Diani De OlioОценок пока нет

- Propedeutico Mat. Practica Final.Документ10 страницPropedeutico Mat. Practica Final.Diani De OlioОценок пока нет

- Metodologia de La InvestigacionДокумент2 страницыMetodologia de La InvestigacionDiani De OlioОценок пока нет

- DERECHO PROCESAL CIVIL Cap. 6 PDFДокумент25 страницDERECHO PROCESAL CIVIL Cap. 6 PDFDiani De OlioОценок пока нет

- Por Si AcasoДокумент1 страницаPor Si AcasoDiani De OlioОценок пока нет

- Trabajo FinalДокумент17 страницTrabajo FinalDiani De Olio100% (1)

- Unidad 4 La Revisión Bibliográfica, Lab. Int A La Metod Invest en Salud (Maria Luis Sanchez)Документ2 страницыUnidad 4 La Revisión Bibliográfica, Lab. Int A La Metod Invest en Salud (Maria Luis Sanchez)Diani De OlioОценок пока нет

- PRACTICAДокумент3 страницыPRACTICADiani De OlioОценок пока нет

- Luis Unidad 5Документ3 страницыLuis Unidad 5luis alberto Cabrera100% (3)

- Let 012 Unidad VI EjerciciosДокумент3 страницыLet 012 Unidad VI Ejerciciosrosangery valdez bautistaОценок пока нет

- Guia 04Документ1 страницаGuia 04Diani De OlioОценок пока нет

- Let 012 Unidad VI EjerciciosДокумент3 страницыLet 012 Unidad VI Ejerciciosrosangery valdez bautistaОценок пока нет

- Cuestionatio 001 (1) Metodologia de La Investigacion de SaludДокумент3 страницыCuestionatio 001 (1) Metodologia de La Investigacion de SaludDiani De OlioОценок пока нет

- Guia UnidadДокумент3 страницыGuia UnidadDiani De OlioОценок пока нет

- Curso Didáctico de Derecho Procesal Penal-Tomo1 Cap1Документ52 страницыCurso Didáctico de Derecho Procesal Penal-Tomo1 Cap1Diani De OlioОценок пока нет

- Derecho Procesal Civil Cap. 7Документ26 страницDerecho Procesal Civil Cap. 7Jinnet RoaОценок пока нет

- Tarea: 6.1 Derecho Del AutorДокумент2 страницыTarea: 6.1 Derecho Del AutorDiani De OlioОценок пока нет

- Curso Didáctico de Derecho Procesal Penal-Tomo1 Cap2 PDFДокумент40 страницCurso Didáctico de Derecho Procesal Penal-Tomo1 Cap2 PDFDiani De OlioОценок пока нет

- Curso Didáctico de Derecho Procesal Penal-Tomo1 Cap1Документ52 страницыCurso Didáctico de Derecho Procesal Penal-Tomo1 Cap1Diani De OlioОценок пока нет

- Universidad Abierta para AdultosДокумент9 страницUniversidad Abierta para AdultosDiani De OlioОценок пока нет

- DERECHO PROCESAL CIVIL Cap. 6Документ25 страницDERECHO PROCESAL CIVIL Cap. 6Diani De OlioОценок пока нет

- DERECHO PROCESAL CIVIL Cap. 5Документ27 страницDERECHO PROCESAL CIVIL Cap. 5Diani De OlioОценок пока нет

- Tarea 1 Filosofia General EnviadaДокумент2 страницыTarea 1 Filosofia General EnviadaJhoan Manuel Heredia Perez100% (1)

- Curso Didáctico de Derecho Procesal Penal-Tomo1 Cap2Документ40 страницCurso Didáctico de Derecho Procesal Penal-Tomo1 Cap2Diani De OlioОценок пока нет

- Tarea Caso 3-15-10-2020Документ13 страницTarea Caso 3-15-10-2020Diani De OlioОценок пока нет

- Taf Gestion Estratégica de La InformacionДокумент12 страницTaf Gestion Estratégica de La InformaciongiancarloОценок пока нет

- Proyecto de Investigación EJE2Документ17 страницProyecto de Investigación EJE2Valentina Sarmiento BejaranoОценок пока нет

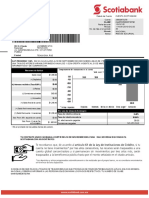

- Scotiabank Edo 2020-12-10 3279Документ4 страницыScotiabank Edo 2020-12-10 3279Cesar López OrtlzОценок пока нет

- Memebretada ACISEAДокумент1 страницаMemebretada ACISEAHetannОценок пока нет

- Ensayo El Marketing de Un Banco en El TiempoДокумент2 страницыEnsayo El Marketing de Un Banco en El TiempoLEONEL ALEXANDER MORA TODCOОценок пока нет

- Financiera CrediscotiaДокумент18 страницFinanciera CrediscotiaGeorge RamosОценок пока нет

- Folleto CUAgilДокумент7 страницFolleto CUAgilaratzhdez3893Оценок пока нет

- 01 Cuentas de Ahorro 2019Документ9 страниц01 Cuentas de Ahorro 2019JuanCarbajalJaraОценок пока нет

- 12182Документ184 страницы12182Enrique Egoavil GutОценок пока нет

- Scotiabank Deberá Restituir Dineros A ConsumidoresДокумент3 страницыScotiabank Deberá Restituir Dineros A ConsumidoresveintitrescromosomasОценок пока нет

- Banco ScotiabankДокумент21 страницаBanco ScotiabankIca Rodriguez100% (1)

- CrediscotiaДокумент13 страницCrediscotiaestefany pomacanchari rojasОценок пока нет

- Operaciones en BancosДокумент8 страницOperaciones en BancosSerFft LoyalОценок пока нет

- Existencia y Representación ColpatriaДокумент33 страницыExistencia y Representación ColpatriaJoseph Arat Arevalo AlvarezОценок пока нет

- Asistente de PlanillaДокумент12 страницAsistente de PlanillaKaren Correa GОценок пока нет

- Terminos y Condiciones Viva RecompensasДокумент8 страницTerminos y Condiciones Viva RecompensasOrtek26Оценок пока нет

- Colpatria DescripcionДокумент17 страницColpatria Descripcionwilson peñaОценок пока нет

- Armar ProyectosДокумент24 страницыArmar ProyectosIrwin Jesus Ponce RaezОценок пока нет

- Resumen 5 Hojas Memoria Anual ScotiabankДокумент5 страницResumen 5 Hojas Memoria Anual ScotiabankCarlos ApazaОценок пока нет

- SCOTIABANKДокумент5 страницSCOTIABANKdaniel PerezОценок пока нет

- Documento Árbol CompetenciasДокумент11 страницDocumento Árbol Competenciasjhon gilОценок пока нет

- Revista Finanz@s 26 Una Cara VínculosДокумент52 страницыRevista Finanz@s 26 Una Cara Vínculospol velizОценок пока нет

- Presentacion CorporativaДокумент9 страницPresentacion Corporativajose paminotas cangrejoОценок пока нет

- Scotiabank 0622Документ16 страницScotiabank 0622Victor PalominoОценок пока нет

- Formato de Control de ViajesДокумент25 страницFormato de Control de ViajesjhoanОценок пока нет

- Matriz UBДокумент67 страницMatriz UBFernando BraunОценок пока нет

- Scotia BankДокумент36 страницScotia BankStefanny ValzОценок пока нет

- Prueba Final. CESAR A. de La CruzДокумент19 страницPrueba Final. CESAR A. de La CruzCesar De La CruzОценок пока нет

- Corporacion Adc (DocumentoBancarios)Документ4 страницыCorporacion Adc (DocumentoBancarios)YESSENIA VICTORIA MORALES MITMAОценок пока нет

- 6 CD Lopez LopezДокумент2 страницы6 CD Lopez LopezGamgitto BearsОценок пока нет