Вам также может понравиться

- La Methode Sections AnalytiquesДокумент9 страницLa Methode Sections AnalytiquesFaris Abdelkader100% (1)

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeОт EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeОценок пока нет

- SECTION HomogeneДокумент6 страницSECTION HomogeneFadila CheradiОценок пока нет

- Apprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)От EverandApprendre la T.V.A.: Initiation au fonctionnement du système de la T.V.A. et notions de base (édition 2017)Оценок пока нет

- Leçon 29 Traitement Des Charges IndirectesДокумент8 страницLeçon 29 Traitement Des Charges IndirectesDidier ChautyОценок пока нет

- CH 4Документ29 страницCH 4Ahmed JebariОценок пока нет

- Chapitre 5 Section HomogenesДокумент7 страницChapitre 5 Section Homogenesessid henda100% (1)

- CH. 2la Méthode Des Coûts Complets 2020-2021Документ19 страницCH. 2la Méthode Des Coûts Complets 2020-2021Sara NasriОценок пока нет

- Chapitre 2Документ24 страницыChapitre 2oussamaguennounnОценок пока нет

- Comptabilité Analytique - Séance 2Документ24 страницыComptabilité Analytique - Séance 2oumedine.aliОценок пока нет

- Chap 3Документ9 страницChap 3Amadou NdiayeОценок пока нет

- Cours de CA Chapitre N2 2021Документ37 страницCours de CA Chapitre N2 2021Azzelaarab Sraidi100% (1)

- Fiche Séquence N°2 CAEДокумент16 страницFiche Séquence N°2 CAEMouzoun ZakaryaОценок пока нет

- Traitement Des Charges IndirectesДокумент3 страницыTraitement Des Charges IndirectesRekkas KhalidОценок пока нет

- Cours de CA Chapitre N 2Документ37 страницCours de CA Chapitre N 2lea lam100% (1)

- Chapitre 4: Le Calcul Du Coût de Revient Complet Par La Méthode Des Sections Homogènes (Centres D'analyse)Документ21 страницаChapitre 4: Le Calcul Du Coût de Revient Complet Par La Méthode Des Sections Homogènes (Centres D'analyse)rahmaОценок пока нет

- Comptabilité Analytique - La Méthode Des Sections HomogènesДокумент8 страницComptabilité Analytique - La Méthode Des Sections HomogènesFUCK_UUОценок пока нет

- Analytique Tle G2Документ41 страницаAnalytique Tle G2Evrard Wilfried Ohouo100% (1)

- Lecon Analyse Des CoûtsДокумент20 страницLecon Analyse Des CoûtsHanitriniala RaharisonОценок пока нет

- Repartitions Des Charges InidrectesДокумент9 страницRepartitions Des Charges InidrectesAsmae LaouniОценок пока нет

- Chapitre 3 - La Méthode Des Coûts CompletsДокумент11 страницChapitre 3 - La Méthode Des Coûts Completsostadaaicha800Оценок пока нет

- Fiche Chapitre 1Документ8 страницFiche Chapitre 1qfbtyx689vОценок пока нет

- Seance 3 - Hierarchie Des CoutsДокумент20 страницSeance 3 - Hierarchie Des CoutshenryОценок пока нет

- CA - Séance 3Документ21 страницаCA - Séance 3Maraa KechhОценок пока нет

- Compta Ana Cours 4 Cours 4Документ46 страницCompta Ana Cours 4 Cours 4api-3816400Оценок пока нет

- ANALYTIQUE TLE G2 AchevéДокумент53 страницыANALYTIQUE TLE G2 AchevéEvrard Wilfried Ohouo100% (2)

- Chapitre 2 Les Charges Directes Et Les Charges Indirectes de La CaeДокумент41 страницаChapitre 2 Les Charges Directes Et Les Charges Indirectes de La CaeEtienne TanohОценок пока нет

- Corrigserie 010208 Lescotslogistiques 1Документ6 страницCorrigserie 010208 Lescotslogistiques 1Sidiki CamaraОценок пока нет

- Chapitre 2Документ15 страницChapitre 2Youssef EttaghiОценок пока нет

- Les Couts LogistiquesДокумент21 страницаLes Couts LogistiquesAbderrahmane Naitouaziz100% (1)

- Le Traitement Des Charges Indirectes en Comptabilité AnalytiqueДокумент10 страницLe Traitement Des Charges Indirectes en Comptabilité Analytiquecabeaurey100% (1)

- Comptabilite AnalytiqueДокумент8 страницComptabilite AnalytiqueZan LayleОценок пока нет

- 2 - Traitement Des Charges IndirectesДокумент2 страницы2 - Traitement Des Charges Indirectespape saliou wadeОценок пока нет

- Chapitre 4 - Le Calcul Du Cout de Revient Complet Par La Méthode Des Sections HomogènesДокумент38 страницChapitre 4 - Le Calcul Du Cout de Revient Complet Par La Méthode Des Sections HomogènesYoussef ameurОценок пока нет

- TD 2 CAДокумент55 страницTD 2 CAlaaribesafouaneОценок пока нет

- Cours Couts CompletsДокумент8 страницCours Couts CompletsMery MezianiОценок пока нет

- 2 2024 Ismagi CDG Comptabilite Analytique VFДокумент51 страница2 2024 Ismagi CDG Comptabilite Analytique VFFatima ZahraОценок пока нет

- Comptabilité Analytique1Документ9 страницComptabilité Analytique1LandryshopОценок пока нет

- Coût Complet (2ème Partie)Документ3 страницыCoût Complet (2ème Partie)Elbaad WalidОценок пока нет

- Couts CompletsДокумент42 страницыCouts CompletsTALAIОценок пока нет

- Chap 2: La Répartition Des Charges Indirectes - Le Coût D'unité D'oeuvreДокумент5 страницChap 2: La Répartition Des Charges Indirectes - Le Coût D'unité D'oeuvrezlagaОценок пока нет

- La Methode Des Coûts CompletsДокумент6 страницLa Methode Des Coûts CompletsNacer Idjedarene100% (1)

- Chapitre 3Документ6 страницChapitre 3Hajar AMENAOUОценок пока нет

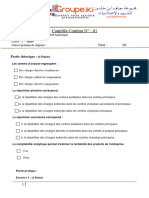

- CC Compta Iki v2Документ6 страницCC Compta Iki v2YoussefKamariОценок пока нет

- Travaux Dirigés Les Coûts Complets 1Документ4 страницыTravaux Dirigés Les Coûts Complets 1fatima.bajjou1Оценок пока нет

- Chapitre 02. La Comptabilité AnalytiqueДокумент11 страницChapitre 02. La Comptabilité AnalytiqueSaid JbariОценок пока нет

- Chapitre 5, CAGДокумент5 страницChapitre 5, CAGAsma BoujmilОценок пока нет

- New PDFДокумент29 страницNew PDFHafsa ElОценок пока нет

- Cours 03 Couts CompletsДокумент13 страницCours 03 Couts CompletsAmina MalekОценок пока нет

- Chapitre 3 Suite IV Imputation Des Charges IndirectesДокумент8 страницChapitre 3 Suite IV Imputation Des Charges IndirectesSoumaya MerimiОценок пока нет

- Fiche de Travaux Diriges Bts2 GLTДокумент20 страницFiche de Travaux Diriges Bts2 GLTfabrice timamoОценок пока нет

- CAG TD 4 Imputation Rationnelle PDFДокумент1 страницаCAG TD 4 Imputation Rationnelle PDFsidibebatОценок пока нет

- Etudes de Cas CaeДокумент2 страницыEtudes de Cas CaeDon Redoo100% (1)

- Le Coût Complet: Méthode Des Sections Analytiques: Et Rappel Sur La Gestion Comptable Des StocksДокумент60 страницLe Coût Complet: Méthode Des Sections Analytiques: Et Rappel Sur La Gestion Comptable Des StocksKhalil MyattОценок пока нет

- CC Compta IkiДокумент6 страницCC Compta IkiYoussefKamariОценок пока нет

- Chapitre 1Документ12 страницChapitre 1Ayoub Ait SalahОценок пока нет

- Statistique Descriptive (Chapitre Préliminaire)Документ19 страницStatistique Descriptive (Chapitre Préliminaire)Khădïjă ĔlОценок пока нет

- Rapport de Stage TresorerieДокумент15 страницRapport de Stage TresorerieKhădïjă ĔlОценок пока нет

- Fiscalite KabbajДокумент223 страницыFiscalite KabbajKhădïjă ĔlОценок пока нет

- TCE PASSAGE CORRIGE V1 Corrigé V1 1Документ7 страницTCE PASSAGE CORRIGE V1 Corrigé V1 1Khădïjă ĔlОценок пока нет

- Formules Calculs CommerciauxДокумент2 страницыFormules Calculs CommerciauxKhădïjă ĔlОценок пока нет

- Résumé Echantillonnage PDFДокумент13 страницRésumé Echantillonnage PDFKhădïjă ĔlОценок пока нет

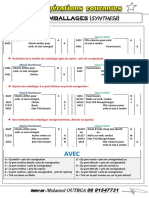

- Emballages SYNTHESEДокумент1 страницаEmballages SYNTHESEKhădïjă ĔlОценок пока нет

- CM1 Introduction Systemes DistribuesДокумент12 страницCM1 Introduction Systemes DistribuesCharlotte SimoОценок пока нет

- Statistiques - Chapitre I - GeneralitésДокумент33 страницыStatistiques - Chapitre I - GeneralitéshamaredОценок пока нет

- Diffusion Élastique Et Inélastique Des ProtonsДокумент47 страницDiffusion Élastique Et Inélastique Des Protonscharaf lОценок пока нет

- Livres Sur Estimation Appartement Le Bourget Vous Devriez LireДокумент4 страницыLivres Sur Estimation Appartement Le Bourget Vous Devriez LiremachilohfwОценок пока нет

- CH 3 - Fonction Logiques Pneumatiques&Commutateurs À 2 ÉtagesДокумент9 страницCH 3 - Fonction Logiques Pneumatiques&Commutateurs À 2 Étageskhalilac261Оценок пока нет

- Clavette Et CirclipsДокумент4 страницыClavette Et CirclipsMécanique 2019Оценок пока нет

- CT1 - Conduits Et CanalisationsДокумент10 страницCT1 - Conduits Et CanalisationsMerveil BorgeasОценок пока нет

- 91 Calcul IntegralДокумент4 страницы91 Calcul IntegralIlham AMANSAGОценок пока нет

- Comptabilité Générale 1 s1 DR Oukassi MustaphaДокумент52 страницыComptabilité Générale 1 s1 DR Oukassi MustaphachahdiОценок пока нет

- Amortissement CoursДокумент14 страницAmortissement CoursponomarevaoОценок пока нет

- Exercices 41 CorrigeДокумент11 страницExercices 41 Corrige130660LYC OMAR BENABDELAZIZ NEDROMAОценок пока нет

- Programmation Annuelle 2023 Sciences Et TechnologiesДокумент3 страницыProgrammation Annuelle 2023 Sciences Et TechnologieskittynoumeaОценок пока нет

- Interet SimpleДокумент21 страницаInteret SimpleLacenОценок пока нет

- Catalogo de Despiece Cx290bДокумент758 страницCatalogo de Despiece Cx290bJoseph Romero100% (1)

- DSP A 0115gqvДокумент10 страницDSP A 0115gqvMarc DutreuilОценок пока нет

- Jean-Pierre Vallarino - Les 10 Meilleurs Tours de Cartes AutomatiquesДокумент1 страницаJean-Pierre Vallarino - Les 10 Meilleurs Tours de Cartes AutomatiquesAlex ButlovОценок пока нет

- La Géométrie Des SurfacesДокумент3 страницыLa Géométrie Des Surfacesabd erahimОценок пока нет

- Chapitre IV La Formation ContinueДокумент9 страницChapitre IV La Formation ContinueAbdellah Moulay AlaouiОценок пока нет

- Cross-Culturel ConsДокумент25 страницCross-Culturel ConsMajid MezziОценок пока нет

- GENERALITES Et Introduction AnatomieДокумент51 страницаGENERALITES Et Introduction AnatomieAbdellah Toubal SeghirОценок пока нет

- IT 246 - DésenfumageДокумент12 страницIT 246 - DésenfumageBenoit BARREREОценок пока нет

- Fiche Outil EleveДокумент6 страницFiche Outil ElevejosephОценок пока нет

- Voix PassiveДокумент4 страницыVoix PassiveHabibОценок пока нет

- Reprise en Sous Sol Dcn5Документ7 страницReprise en Sous Sol Dcn5Far FarhaanОценок пока нет

- Bor 2013Документ3 страницыBor 2013Mounia BELAIDОценок пока нет

- Win Timdouine 2012 - Jean IsbecqueДокумент15 страницWin Timdouine 2012 - Jean IsbecquelluisaurouxОценок пока нет

- C3-INS PA 02 Conservation Des Echantillons BiologiquesДокумент15 страницC3-INS PA 02 Conservation Des Echantillons BiologiquesFaiza BouchalaОценок пока нет

- 1449159285Документ17 страниц1449159285bensofienОценок пока нет

- LE BUTEUR PDF Du 27/05/2011Документ24 страницыLE BUTEUR PDF Du 27/05/2011PDF JournalОценок пока нет

- Pythagore Activite IntroДокумент3 страницыPythagore Activite IntroAlain AnestОценок пока нет