Вам также может понравиться

- Nulidad de Acta PolicialДокумент10 страницNulidad de Acta PolicialKristian GutierrezОценок пока нет

- Raúl Pariona AranaДокумент17 страницRaúl Pariona AranaSandro SacОценок пока нет

- Jurisprudencia Penal ConstitucionalДокумент254 страницыJurisprudencia Penal ConstitucionalRobert Angulo Araujo100% (1)

- Falsificacion de DocumentosДокумент24 страницыFalsificacion de DocumentosSandro SacОценок пока нет

- Guia 1 Proceso de Habeas CorpusДокумент214 страницGuia 1 Proceso de Habeas CorpusCésar Yarleque90% (10)

- Dr. Tomás GálvezДокумент21 страницаDr. Tomás GálvezSandro SacОценок пока нет

- Jurisprudencia civil y penal en el PerúДокумент166 страницJurisprudencia civil y penal en el PerúViviam Nicole Goyzueta Goyzueta93% (14)

- Libro Principales Sentencias Casatorias Febrero 2018Документ36 страницLibro Principales Sentencias Casatorias Febrero 2018Sandro SacОценок пока нет

- Libro Prision Preventiva Final 13-09-13Документ200 страницLibro Prision Preventiva Final 13-09-13Sandro SacОценок пока нет

- Dr. Tomás GálvezДокумент21 страницаDr. Tomás GálvezSandro SacОценок пока нет

- EL CASO PENAL - Base de La Litigación en El Juicio Oral PDFДокумент201 страницаEL CASO PENAL - Base de La Litigación en El Juicio Oral PDFSandro Sac100% (1)

- DERECHO PROCESAL PENAL. Un Enfoque Doctrinario y Jurisprudencial Tomo III Víctor Jimmy ARBULÚ MARTÍNEZ PDFДокумент577 страницDERECHO PROCESAL PENAL. Un Enfoque Doctrinario y Jurisprudencial Tomo III Víctor Jimmy ARBULÚ MARTÍNEZ PDFkatha128100% (3)

- El Código Penal en Su Jurisprudencia - DJ 2013.Документ682 страницыEl Código Penal en Su Jurisprudencia - DJ 2013.Carlos Alberto Villafuerte Miranda100% (16)

- Elki Villegas Paiva - El Agraviado y La Reparación Civil en El Nuevo Código Procesal Penal PDFДокумент264 страницыElki Villegas Paiva - El Agraviado y La Reparación Civil en El Nuevo Código Procesal Penal PDFRuben Yanqui Machaca100% (4)

- Tipos de Habeas Corpus PDFДокумент207 страницTipos de Habeas Corpus PDFJOSE100% (2)

- 43 Robo y HurtoДокумент400 страниц43 Robo y HurtoYoel Ritchie Ochoa Claudio100% (10)

- El Proceso Penal Común PDFДокумент485 страницEl Proceso Penal Común PDFDavid Peña Triviño100% (1)

- De Las Jurisprudencias para El Abogado Litigante PDFДокумент703 страницыDe Las Jurisprudencias para El Abogado Litigante PDFGiordano Vasquez100% (1)

- El Proceso Penal Común PDFДокумент485 страницEl Proceso Penal Común PDFDavid Peña Triviño100% (1)

- El Proceso Penal Común PDFДокумент485 страницEl Proceso Penal Común PDFDavid Peña Triviño100% (1)

- Arbulú (2015) - Derecho Procesal Penal, T. I PDFДокумент561 страницаArbulú (2015) - Derecho Procesal Penal, T. I PDFluantore100% (3)

- Derecho Procesal Penal Tomo IIДокумент753 страницыDerecho Procesal Penal Tomo IIPGu Robb's100% (9)

- Gaceta Penal y Proc. Penal (PE) - Autoría y Participación en El DelitoДокумент265 страницGaceta Penal y Proc. Penal (PE) - Autoría y Participación en El Delitodilsonrd89% (9)

- Elki Villegas Paiva - El Agraviado y La Reparación Civil en El Nuevo Código Procesal Penal PDFДокумент264 страницыElki Villegas Paiva - El Agraviado y La Reparación Civil en El Nuevo Código Procesal Penal PDFRuben Yanqui Machaca100% (4)

- 09 Delitos Tributarios y AduanerosДокумент206 страниц09 Delitos Tributarios y AduanerosYoel Ritchie Ochoa Claudio100% (7)

- Dr. Tomás GálvezДокумент21 страницаDr. Tomás GálvezSandro SacОценок пока нет

- Calificacion de Las Denuncias Penales-Hesbert BenaventeДокумент214 страницCalificacion de Las Denuncias Penales-Hesbert BenaventeRifta Son100% (2)

- DERECHO PROCESAL PENAL. Un Enfoque Doctrinario y Jurisprudencial Tomo III Víctor Jimmy ARBULÚ MARTÍNEZ PDFДокумент577 страницDERECHO PROCESAL PENAL. Un Enfoque Doctrinario y Jurisprudencial Tomo III Víctor Jimmy ARBULÚ MARTÍNEZ PDFkatha128100% (3)

- Arbulú (2015) - Derecho Procesal Penal, T. I PDFДокумент561 страницаArbulú (2015) - Derecho Procesal Penal, T. I PDFluantore100% (3)

- Límites entre penal y civil en apropiación ilícitaДокумент198 страницLímites entre penal y civil en apropiación ilícitaMaría RamírezОценок пока нет

- Autorizacion FERRECONSTRUCCIONES ALMAДокумент3 страницыAutorizacion FERRECONSTRUCCIONES ALMAgcalderaОценок пока нет

- Vidriera RegiomontanaДокумент1 страницаVidriera RegiomontanaZaùl Gutierrez0% (1)

- Combinaciones Con El EnamoradoДокумент11 страницCombinaciones Con El Enamoradoenmadel100% (2)

- Disposicion 60 07Документ118 страницDisposicion 60 07Lois HicksОценок пока нет

- Análisis de las notificaciones electrónicas en Bolivia conforme al art. 83 del Código Procesal CivilДокумент44 страницыAnálisis de las notificaciones electrónicas en Bolivia conforme al art. 83 del Código Procesal CivilRuffo Rodrigo Espinoza CandiaОценок пока нет

- PreguntasДокумент4 страницыPreguntasa vmОценок пока нет

- Las Leyes SuntuariasДокумент4 страницыLas Leyes SuntuariasGladis LalyОценок пока нет

- Cuestionario 2° MedioДокумент6 страницCuestionario 2° MedioEsteban Patricio Cisternas CisternaОценок пока нет

- Programa Preliminar 2011Документ175 страницPrograma Preliminar 2011Giselle GonzálezОценок пока нет

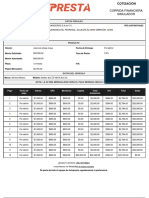

- Cotizacion 20221110124055Документ1 страницаCotizacion 20221110124055Corporativo ORCAVAОценок пока нет

- Tesis FilmДокумент61 страницаTesis FilmChristianОценок пока нет

- Sistema Financiero PeruanoДокумент27 страницSistema Financiero PeruanoRosa FernandezОценок пока нет

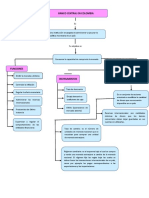

- Mapa Conceptual Banca CentralДокумент2 страницыMapa Conceptual Banca CentralSILVIA REBECA MEDINA DIAZ71% (7)

- Resistencia Indígena. Ensayo Crítico.Документ2 страницыResistencia Indígena. Ensayo Crítico.Martha Jimenez50% (2)

- La Economía de Veracruz en La RevoluciónДокумент26 страницLa Economía de Veracruz en La RevoluciónEugenio VasquezОценок пока нет

- Taller de ContabilidadДокумент7 страницTaller de Contabilidadjuly rangel barriosОценок пока нет

- Tendencias PoliticasДокумент5 страницTendencias PoliticasXiomara Aguirre UrviolaОценок пока нет

- Ejemplos cartas poder gestionesДокумент2 страницыEjemplos cartas poder gestionesFelipe LópezОценок пока нет

- Auditoria SGC PolitecnicoДокумент3 страницыAuditoria SGC PolitecnicoAlberto SuarezОценок пока нет

- El MatrimonioДокумент30 страницEl MatrimonioPALOSORIO100% (2)

- Lista de Repuestos Reparación Cargador Frontal 950 CATДокумент6 страницLista de Repuestos Reparación Cargador Frontal 950 CATAnonymous uKxrEpJ2vОценок пока нет

- Derechos Laborales InespecificosДокумент8 страницDerechos Laborales InespecificosJunior JesusОценок пока нет

- Daabon y Nitron se apoderan de MonomerosДокумент2 страницыDaabon y Nitron se apoderan de MonomerosvhmajanoОценок пока нет

- Experimentos Caseros Ley de Coulomb y Ley de GaussДокумент5 страницExperimentos Caseros Ley de Coulomb y Ley de Gaussnancy calderon100% (1)

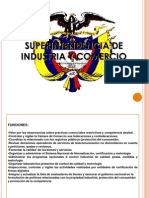

- Superintendencia de Industria y ComercioДокумент32 страницыSuperintendencia de Industria y ComercioValverde FranciscoОценок пока нет

- Tarea 3 Penal II ColaborativaДокумент18 страницTarea 3 Penal II ColaborativarogelioОценок пока нет

- Documento Sin TítuloДокумент13 страницDocumento Sin TítuloCHRISTIAN PANTAОценок пока нет

- Resumen del control de lectura de Crónicas de una muerte anunciadaДокумент4 страницыResumen del control de lectura de Crónicas de una muerte anunciadaPatricia Montes LabraОценок пока нет

- Adaptar Con Fomi Una Cuchara para Dificultades en El AgarreДокумент7 страницAdaptar Con Fomi Una Cuchara para Dificultades en El AgarreEquipo Afanas CadizОценок пока нет

- Solicitud de NombramientoДокумент2 страницыSolicitud de NombramientoAlexander De LeonОценок пока нет