Вам также может понравиться

- Contabilidad IДокумент26 страницContabilidad Ijob barreraОценок пока нет

- Trabajo PlaneamientoДокумент16 страницTrabajo PlaneamientoCristina CatañoОценок пока нет

- Costos DarwinДокумент11 страницCostos DarwinJuan Carlos AlarconОценок пока нет

- TRABAJO2Документ4 страницыTRABAJO2Darwin MorochoОценок пока нет

- Paper Uit-T E502Документ2 страницыPaper Uit-T E502Darwin MorochoОценок пока нет

- TRABAJO2Документ4 страницыTRABAJO2Darwin MorochoОценок пока нет

- Proyección de Las Escenas en El Plano de ImagenДокумент15 страницProyección de Las Escenas en El Plano de ImagenDarwin MorochoОценок пока нет

- R Rec P.453 10 201202 I!!pdf SДокумент29 страницR Rec P.453 10 201202 I!!pdf SDarwin MorochoОценок пока нет

- ExpotvДокумент45 страницExpotvDarwin MorochoОценок пока нет

- Deber 2Документ5 страницDeber 2Darwin MorochoОценок пока нет

- Formulario Radiantes PDFДокумент2 страницыFormulario Radiantes PDFDarwin MorochoОценок пока нет

- Lempel ZivДокумент5 страницLempel ZivLiz Angela TintayaОценок пока нет

- Foralg 4Документ14 страницForalg 4Darwin MorochoОценок пока нет

- Simulaciones Del Capitulo 6Документ13 страницSimulaciones Del Capitulo 6Darwin MorochoОценок пока нет

- +A1.2 Serie de Problemas 1 Circuitos Con Diodos - Rectificadores - ReguladoresДокумент5 страниц+A1.2 Serie de Problemas 1 Circuitos Con Diodos - Rectificadores - ReguladoresDarwin MorochoОценок пока нет

- Ejercicios Capitulo 15Документ4 страницыEjercicios Capitulo 15Darwin MorochoОценок пока нет

- Ejercicio Op-AmpДокумент2 страницыEjercicio Op-AmpDarwin MorochoОценок пока нет

- Anexo Pendiente Anexo Operaciones Con Numeros BinariasДокумент5 страницAnexo Pendiente Anexo Operaciones Con Numeros BinariasMike Rivera yahoo 07 y 2010Оценок пока нет

- Resumen ProgramacionДокумент15 страницResumen ProgramacionDarwin MorochoОценок пока нет

- LOS FUNDAMENTOS DE LA ADMINISTRACION y DIRECCION DE EMPRESAS 35-1 1Документ4 страницыLOS FUNDAMENTOS DE LA ADMINISTRACION y DIRECCION DE EMPRESAS 35-1 1maria pintosОценок пока нет

- Bolo 1 MicroeconomiaДокумент4 страницыBolo 1 MicroeconomiaCristian Rodrigo Quispe CorminolaОценок пока нет

- Gestion de Operaciones Eje 1Документ5 страницGestion de Operaciones Eje 1Edgar Ramirez ReyОценок пока нет

- ACTIVIDAD TEMA 5 Elección Estratégica CompetitivaДокумент1 страницаACTIVIDAD TEMA 5 Elección Estratégica CompetitivaMarta Martínez EsteveОценок пока нет

- Factibilidad Venta Almohadas en BoliviaДокумент58 страницFactibilidad Venta Almohadas en BoliviaDavid RevillaОценок пока нет

- Agencia de Marketing DigitalДокумент7 страницAgencia de Marketing DigitalmiguelОценок пока нет

- Mapa Mental MARCO CONCEPTUAL DE LA INFORMACION FINANCIERAДокумент1 страницаMapa Mental MARCO CONCEPTUAL DE LA INFORMACION FINANCIERACorina Ortiz GarciaОценок пока нет

- Proyectar El Mercado de Acuerdo Con El Producto o Servicio y Características de Los Consumidores y UsuariosДокумент2 страницыProyectar El Mercado de Acuerdo Con El Producto o Servicio y Características de Los Consumidores y Usuariosmichaeltique73Оценок пока нет

- Lmer U1 A2 MasdДокумент6 страницLmer U1 A2 MasdAnonymous son4o6bPОценок пока нет

- 04 Modelo de Porter y Situaciones Competitivas PDFДокумент11 страниц04 Modelo de Porter y Situaciones Competitivas PDFRenata Dueñas JaraОценок пока нет

- Convenio de Cooperación Interinstitucional Entre La Municipalidad Distrital de Parcona y La Empresa Stilos Marketing y PublicidadДокумент2 страницыConvenio de Cooperación Interinstitucional Entre La Municipalidad Distrital de Parcona y La Empresa Stilos Marketing y PublicidadBruno RamosОценок пока нет

- Trabajo ContabilidadДокумент4 страницыTrabajo ContabilidadjulianaОценок пока нет

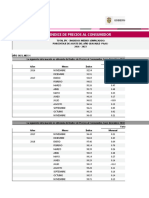

- Paag IPCДокумент8 страницPaag IPCJESUS ESCORCIAОценок пока нет

- Informe de Auditoria Grupo BimboДокумент23 страницыInforme de Auditoria Grupo Bimbosilver ramirez leonОценок пока нет

- 4.1 Ejercicios Precios de Mercado y Cambios en La Oferta y La Demanda Parte 2Документ5 страниц4.1 Ejercicios Precios de Mercado y Cambios en La Oferta y La Demanda Parte 2Valentina CorreaОценок пока нет

- Proyecto Contabilidad Contabilidad EstrategicaДокумент17 страницProyecto Contabilidad Contabilidad EstrategicakarilugoОценок пока нет

- FordismoДокумент34 страницыFordismoRoberto Meza MОценок пока нет

- Lectura 2Документ63 страницыLectura 2Akis TotoОценок пока нет

- COIL Tarea 1. General ElectricДокумент3 страницыCOIL Tarea 1. General ElectricEdher L. ZuñigaОценок пока нет

- Conta Bili Dad 1Документ26 страницConta Bili Dad 1Douglas Vladimir LopezОценок пока нет

- Introducción Al MarketingДокумент95 страницIntroducción Al MarketingCatalina DomeykoОценок пока нет

- Anexo 1 - Herramienta Plan Estratégico Organizacional 2022. Eduardo OrtizДокумент14 страницAnexo 1 - Herramienta Plan Estratégico Organizacional 2022. Eduardo OrtizEDUARDO ORTIZ ALMANZAОценок пока нет

- Ejerccio 3 de Costos II Est.Документ25 страницEjerccio 3 de Costos II Est.8 1-G Juan Carlos Melara SantosОценок пока нет

- Actividad 1 Analisis Finansiero Liliana Georgina Martinez SilosДокумент6 страницActividad 1 Analisis Finansiero Liliana Georgina Martinez SilosLiliana Georgina Martinez SilosОценок пока нет

- Semana 14 Gestión Comercial Estructura Del Canal Mayorista y Plan de VentasДокумент55 страницSemana 14 Gestión Comercial Estructura Del Canal Mayorista y Plan de VentasDiego carlos ValderramaОценок пока нет

- Cuadro Sinoptico de Los Usuarios de InformacionДокумент1 страницаCuadro Sinoptico de Los Usuarios de InformacionLaura Pelagio Astudillo 503-JОценок пока нет

- Gerencia de Producción Actividad 6Документ9 страницGerencia de Producción Actividad 6NELSON EDUARDO ALVAREZ URTADOОценок пока нет