Вам также может понравиться

- El Subjetivismo y El RealismoДокумент13 страницEl Subjetivismo y El RealismoGloria Lizondro MirandaОценок пока нет

- Capitulo 4 Conceptos Basicos para Sistemas de CosteoДокумент39 страницCapitulo 4 Conceptos Basicos para Sistemas de CosteoAlvaro Gómez Garcés100% (3)

- Proyecto Galeano Estrategias D MarketingДокумент19 страницProyecto Galeano Estrategias D Marketingimandreave14Оценок пока нет

- Civica (Claves)Документ4 страницыCivica (Claves)Farid Gabriel FernandezОценок пока нет

- Alejandro Diaz Barriga Cuevas (2012) - La Representacion Social de La Infancia Mexica A Principios Del Siglo XVIДокумент41 страницаAlejandro Diaz Barriga Cuevas (2012) - La Representacion Social de La Infancia Mexica A Principios Del Siglo XVIJoe LopОценок пока нет

- Manual Procedimientos Registros ChubutДокумент66 страницManual Procedimientos Registros ChubutchelitoОценок пока нет

- Agenda de La SSC-CDMXДокумент7 страницAgenda de La SSC-CDMXIvette & antonioОценок пока нет

- Evolución de Accidente de TrabajoДокумент4 страницыEvolución de Accidente de TrabajoHugoОценок пока нет

- Marzano (2003) Sección 1 - School-Level Factors (ES) 2Документ55 страницMarzano (2003) Sección 1 - School-Level Factors (ES) 2jasmine burgosОценок пока нет

- Desarrollo Personal ResumenДокумент2 страницыDesarrollo Personal ResumenSandra Herrera GonzalezОценок пока нет

- Historia Nivel BДокумент304 страницыHistoria Nivel BSergio Ruiz DiazОценок пока нет

- Universidad Laica Vicente Rocafuerte de Guayaquil: Facultad de Administración Carrera de Comercio ExteriorДокумент132 страницыUniversidad Laica Vicente Rocafuerte de Guayaquil: Facultad de Administración Carrera de Comercio ExteriorRicardo GutiérrezОценок пока нет

- Novedades Astiberri Septiembre 2020Документ20 страницNovedades Astiberri Septiembre 2020Enrique AcebesОценок пока нет

- Presentación Emprendimiento Orgánico VerdeДокумент16 страницPresentación Emprendimiento Orgánico VerdeSтar мoonОценок пока нет

- Tabla Revision Analitica Especializada Yesica GonzalezДокумент4 страницыTabla Revision Analitica Especializada Yesica GonzalezNatalia Paola ZuñigaОценок пока нет

- NeoconservadurismoДокумент11 страницNeoconservadurismofastОценок пока нет

- Taller de Repaso SextoДокумент7 страницTaller de Repaso SextoprofesoritojorgeОценок пока нет

- Manual Comercio Internacional EXTENDA PDFДокумент294 страницыManual Comercio Internacional EXTENDA PDFIrene Maillo Chacón100% (1)

- Racionalidad y Moral Como Ejercicio de La Libertad en Kant EditadoДокумент20 страницRacionalidad y Moral Como Ejercicio de La Libertad en Kant EditadoconygenshinpeoОценок пока нет

- Tema 8Документ3 страницыTema 8Julio SanchezОценок пока нет

- Sociales Preguntas Economia 2Документ3 страницыSociales Preguntas Economia 2Thomas LarsonОценок пока нет

- Actividad Evaluativa Eje 2 - GESTION DE MERCADOSДокумент4 страницыActividad Evaluativa Eje 2 - GESTION DE MERCADOSeduar ArangoОценок пока нет

- Modulo XX Quirón El Sanador HeridoДокумент80 страницModulo XX Quirón El Sanador HeridoCarolina Narea Kacic100% (5)

- 1 Er Dia Via Lucis PascuaДокумент3 страницы1 Er Dia Via Lucis PascuaJosé Gómez RosalesОценок пока нет

- Ev. Libro Juventud en ÉxtasisДокумент5 страницEv. Libro Juventud en ÉxtasisAirotciv Areliuga ArierepОценок пока нет

- AI5 Anaya Fisica 1 Bach t5Документ17 страницAI5 Anaya Fisica 1 Bach t5Estefania1987265Оценок пока нет

- Costos de extracción y precios de maderaДокумент46 страницCostos de extracción y precios de maderamario vilasanteОценок пока нет

- Cambio de Posicion de Cruceta SuperiorДокумент21 страницаCambio de Posicion de Cruceta SuperiorPatricio NeiraОценок пока нет

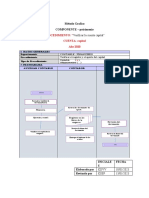

- Metodo GraficoДокумент4 страницыMetodo GraficoDavid ChaconОценок пока нет

- La Noción de TerritorioДокумент41 страницаLa Noción de Territoriosilvina_corbetta1709Оценок пока нет