Академический Документы

Профессиональный Документы

Культура Документы

29-30 2

Загружено:

Александра ЕлисееваОригинальное название

Авторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

29-30 2

Загружено:

Александра ЕлисееваАвторское право:

Доступные форматы

29.

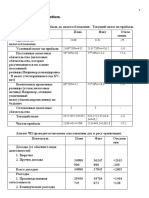

Анализ обоснованности плана прибыли от продажи на основе сопоставления

предельного дохода и предельных затрат.

Предельный доход – прирост дохода в стоимостном выражении.

Предельный расход – прирост затрат в стоимостном выражении.

Предельная прибыль – абсолютная разница между предельным доходом и предельными

затратами.

Пример

Объем Цена Выпуск Зат- Прибыль Предельн Предельны Предельная

про-ции за 1 пр-ции ты ый доход е зат-ты прибыль

шт.

1 2 3 4 5 6 7 8

4 стр-3стр 11 стр – 6 стр –7стр

10стр(по 11 стр – 10

выпуску) стр (по

/100 затратам)

/100

9 0 15 0 1000

10 100 14 1400 1500 - 100

11 200 13 2600 1900 + 700 12 4 8

12 300 12 3600 2225 + 1375 10 3,25 6,75

13 400 11 4400 2500 + 1900 8 2,75 5,25

14 500 10 5000 2750 + 2250 6 2,5 3,5

15 600 9 5400 3025 + 2375 4 2,75 1,25

16 700 8 5600 3350 + 2250 2 3,25 -1,25

Предельный доход = Выпуск пр-ции последующий – выпуск пр-ции предыдущий/100

Предельные з-ты = зат-ты последующие – з-ты предыдущие/100

Предельная прибыль = предельный доход - предельные затраты.

30. Анализ обоснованности плана прибыли от продаж на основе метода экстраполяции и

товарного баланса.

1. На основе простой экстраполяции, рассчитывается плановая прибыль на основе

среднего абсолютного прироста и базовой начальной прибыли.

П( плановая) = Пб( базовая) + ∆ П ср (абсо-ый прирост) * t( план-мый период)

Пример.

Период прибыль Абсо-ный прирост Индекс роста

Базовы

1000 -

й

1 1050 + 50 1050/1000=1,05

2 1075 + 25 1075/1050=1,02

3 1100 + 25 1,02

4 1150 + 50 1,05

5 1240 + 90 1,08

Индекс роста(1)= прибыль 1-го периода/ прибыль базовая

Средний абс прирост= (50+25+25+50+90)/5=48

Прибыль плановая = 1000 +48*6=1288

Корень5 –й степени(1,05*1,02*1,02*1,05*1,08)=1,51

1240*1,51

2. На основе товарного баланса.

Товарный баланс (N) = О нч (нереал-ная пр-ция на начало) +Произвели–О кн (нереал-ная

пр-ция на конец)(

Пример

Показатели По с/с По стои-ти Прибыль Рент-ть затрат

(+) в%

Убыток (-)

Остатки нереал-ной пр-ции на

560 780 + 220 220/560=39,28

начало

Выпуск пр-ции по плану 32315 34020 + 1705 5,276

Всего товарн фонды по пл(1+2) 32875 34800 1925 5,85

Выручка от пр-ж по плану 32190 34080 + 1890 5,871(продаж)

Остатки нереал-ной пр-ции на конец 685 720 + 15 5,109

Рнетабельность затрат=Прибыль/себестоимость

Неучтенный в плане резерв=(Рент продаж-Рент товарн фондов)*V продаж по сс=(5,871-

5,85)*32190=6,76. Завысили план на 6,76.

Вам также может понравиться

- 25 26Документ2 страницы25 26Александра ЕлисееваОценок пока нет

- 27 28Документ2 страницы27 28Александра ЕлисееваОценок пока нет

- 5 6Документ3 страницы5 6Александра ЕлисееваОценок пока нет

- 31 32Документ2 страницы31 32Александра ЕлисееваОценок пока нет

- 11Документ1 страница11Александра ЕлисееваОценок пока нет

- 15 16Документ2 страницы15 16Александра ЕлисееваОценок пока нет

- 9 10Документ2 страницы9 10Александра ЕлисееваОценок пока нет

- 19 20Документ3 страницы19 20Александра ЕлисееваОценок пока нет

- 11Документ1 страница11Александра ЕлисееваОценок пока нет

- 9 10Документ2 страницы9 10Александра ЕлисееваОценок пока нет

- Guseva 13-14Документ2 страницыGuseva 13-14Александра ЕлисееваОценок пока нет

- 33 34Документ6 страниц33 34Александра ЕлисееваОценок пока нет

- Аудит,курсачДокумент47 страницАудит,курсачАлександра ЕлисееваОценок пока нет