Академический Документы

Профессиональный Документы

Культура Документы

ПЛАН СЧЕТОВ (Восстановлен)

Загружено:

Bobur0 оценок0% нашли этот документ полезным (0 голосов)

3 просмотров14 страницАвторское право

© © All Rights Reserved

Доступные форматы

DOCX, PDF, TXT или читайте онлайн в Scribd

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате DOCX, PDF, TXT или читайте онлайн в Scribd

0 оценок0% нашли этот документ полезным (0 голосов)

3 просмотров14 страницПЛАН СЧЕТОВ (Восстановлен)

Загружено:

BoburАвторское право:

© All Rights Reserved

Доступные форматы

Скачайте в формате DOCX, PDF, TXT или читайте онлайн в Scribd

Вы находитесь на странице: 1из 14

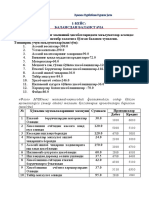

ПЛАН СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

(НСБУ № 21)

№ Наименование счетов Тип

счет счета

ов

ЧАСТЬ I. ДОЛГОСРОЧНЫЕ АКТИВЫ

РАЗДЕЛ I. ОСНОВНЫЕ СРЕДСТВА, НЕМАТЕРИАЛЬНЫЕ И ДРУГИЕ ДОЛГОСРОЧНЫЕ

АКТИВЫ

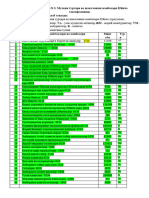

010 СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ А

0

011 Земля

0

011 Благоустройство земли

1

011 Благоустройство основных средств, полученных по договору финансовой

2 аренды

012 Здания, сооружения и передаточные устройства

0

013 Машины и оборудование

0

014 Мебель и офисное оборудование

0

015 Компьютерное оборудование и вычислительная техника

0

016 Транспортные средства

0

017 Рабочий и продуктивный скот

0

018 Многолетние насаждения

0

019 Прочие основные средства

0

019 Законсервированные основные средства

9

020 СЧЕТА УЧЕТА ИЗНОСА ОСНОВНЫХ СРЕДСТВ КА

0

021 Износ благоустройства земли

1

021 Износ благоустройства основных средств, полученных по договору

2 финансовой аренды

022 Износ зданий, сооружений и передаточных устройств

0

023 Износ машин и оборудования

0

024 Износ мебели и офисного оборудования

0

025 Износ компьютерного оборудования и вычислительной техники

0

026 Износ транспортных средств

0

027 Износ рабочего скота

0

028 Износ многолетних насаждений

0

029 Износ прочих основных средств

0

029 Износ основных средств, полученных по договору финансовой аренды

9

030 СЧЕТА УЧЕТА ОСНОВНЫХ СРЕДСТВ, ПОЛУЧЕННЫХ ПО А

0 ДОГОВОРУ ФИНАНСОВОЙ АРЕНДЫ

031 Основные средства, полученные по договору финансовой аренды

0

040 СЧЕТА УЧЕТА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

0

041 Патенты, лицензии и ноу-хау

0

042 Торговые марки, товарные знаки и промышленные образцы

0

043 Программное обеспечение

0

044 Права пользования землей и природными ресурсами

0

046 Франчайз

0

047 Авторские права

0

048 Гудвилл

0

049 Прочие нематериальные активы

0

050 СЧЕТА УЧЕТА АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ КА

0

051 Амортизация патентов, лицензий и ноу-хау

0

052 Амортизация торговых марок, товарных знаков и промышленных образцов

0

053 Амортизация программного обеспечения

0

054 Амортизация прав пользования землей и природными ресурсами

0

056 Амортизация франчайза

0

057 Амортизация авторских прав

0

059 Амортизация прочих нематериальных активов

0

060 СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ А

0

061 Ценные бумаги

0

062 Инвестиции в дочерние хозяйственные общества

0

063 Инвестиции в зависимые хозяйственные общества

0

064 Инвестиции в предприятие с иностранным капиталом

0

069 Прочие долгосрочные инвестиции

0

070 СЧЕТА УЧЕТА ОБОРУДОВАНИЯ К УСТАНОВКЕ

0

071 Оборудование к установке — отечественное

0

072 Оборудование к установке — импортное

0

080 СЧЕТА УЧЕТА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ А

0

081 Незавершенное строительство

0

082 Приобретение основных средств

0

083 Приобретение нематериальных активов

0

084 Формирование основного стада

0

085 Капитальные вложения в благоустройство земли

0

086 Капитальные вложения в основные средства, полученные по договору

0 финансовой аренды

089 Прочие капитальные вложения

0

090 СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

0 И ОТСРОЧЕННЫХ РАСХОДОВ

091 Векселя полученные

0

092 Платежи к получению по финансовой аренде

0

093 Долгосрочная задолженность персонала

0

094 Прочая долгосрочная дебиторская задолженность

0

095 Отсроченный налог на прибыль по временным разницам

0

096 Долгосрочные отсроченные расходы по дисконтам (скидкам)

0

099 Прочие долгосрочные отсроченные расходы

0

ЧАСТЬ II. ТЕКУЩИЕ АКТИВЫ

РАЗДЕЛ II. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

100 СЧЕТА УЧЕТА МАТЕРИАЛОВ А

0

101 Сырье и материалы

0

102 Покупные полуфабрикаты и комплектующие изделия

0

103 Топливо

0

104 Запасные части

0

105 Строительные материалы

0

106 Тара и тарные материалы

0

107 Материалы, переданные в переработку на сторону

0

108 Инвентарь и хозяйственные принадлежности

0

109 Прочие материалы

0

110 СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ А

0

111 Животные на выращивании

0

112 Животные на откорме

0

120

0

130

0

140

0

150 СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ

0

151 Заготовление и приобретение материалов

0

160 СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ А

0

161 Отклонения в стоимости материалов

0

170

0

180

0

190

0

200 СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА

0

201 Основное производство

0

210

СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО А

0 ПРОИЗВОДСТВА

211 Полуфабрикаты собственного производства

0

220

0

230 СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ

0

231 Вспомогательное производство

0

240

0

250 СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ

0

251 Общепроизводственные расходы

0

260 СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ

0

261 Брак в производстве

0

270 СЧЕТА УЧЕТА ОБСЛУЖИВАЮЩИХ ХОЗЯЙСТВ А

0

271 Обслуживающие хозяйства

0

280 СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ А

0

281 Готовая продукция на складе

0

282 Готовая продукция на выставке

0

283 Готовая продукция, переданная на комиссию

0

290 СЧЕТА УЧЕТА ТОВАРОВ А

0

281 Готовая продукция на складе

0

282 Готовая продукция на выставке

0

283 Готовая продукция, переданная на комиссию

0

290 СЧЕТА УЧЕТА ТОВАРОВ

0

291 Товары на складах

0

292 Товары в розничной торговле

0

293 Товары на выставке

0

294 Предметы проката

0

295 Тара под товаром и порожняя

0

296 Товары, переданные на комиссию

0

297 Товары в пути

0

298 Торговая наценка КА

0

299 Прочие товары

0

РАЗДЕЛ III. РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ — ТЕКУЩАЯ

ЧАСТЬ

300

0

310 СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ А

0

311 Предоплаченная оперативная аренда

0

312 Предоплаченные услуги

0

319 Прочие расходы будущих периодов

0

320 СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ А

0

321 Отсроченный налог на прибыль по временным разницам

0

322 Отсроченные расходы по дисконтам (скидкам)

0

329 Прочие отсроченные расходы

0

330

0

340

0

350

0

360

0

370

0

380

0

390

0

РАЗДЕЛ IV. СЧЕТА К ПОЛУЧЕНИЮ — ТЕКУЩАЯ ЧАСТЬ

400 СЧЕТА К ПОЛУЧЕНИЮ А

0

401 Счета к получению от покупателей и заказчиков

0

402 Векселя полученные

0

410 СЧЕТА К ПОЛУЧЕНИЮ ОТ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ, А

0 ДОЧЕРНИХ И ЗАВИСИМЫХ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ

411 Счета к получению от обособленных подразделений

0

412 Счета к получению от дочерних и зависимых хозяйственных обществ

0

420 СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ А

0

421 Авансы, выданные по оплате труда

0

422 Авансы, выданные на служебные командировки

0

423 Авансы, выданные на общехозяйственные расходы

0

429 Прочие авансы, выданные персоналу

0

430 СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И А

0 ПОДРЯДЧИКАМ

431 Авансы, выданные поставщикам и подрядчикам под ТМЦ

0

432 Авансы, выданные поставщикам и подрядчикам под долгосрочные активы

0

433 Прочие авансы выданные

0

440 СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ А

0

441 Авансовые платежи по налогам и другим обязательным платежам в бюджет (по

0 видам)

450 СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В ГОСУДАРСТВЕННЫЕ А

0 ЦЕЛЕВЫЕ ФОНДЫ И ПО СТРАХОВАНИЮ

451 Авансовые платежи по страхованию

0

452 Авансовые платежи в государственные целевые фонды

0

460 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВКЛАДАМ В А

0 УСТАВНЫЙ КАПИТАЛ

461 Задолженность учредителей по вкладам в уставный капитал

0

470 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ А

0 ОПЕРАЦИЯМ

471 Задолженность персонала по товарам, реализованным в кредит

0

472 Задолженность персонала по предоставленным займам

0

473 Задолженность персонала по возмещению материального ущерба

0

479 Прочая задолженность персонала

0

480 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ А

0

481 Платежи к получению по финансовой аренде — текущая часть

0

482 Платежи к получению по оперативной аренде

0

483 Проценты к получению

0

484 Дивиденды к получению

0

485 Роялти к получению

0

486 Счета к получению по претензиям

0

489 Задолженность прочих дебиторов

0

490 СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ КА

0

491 Резерв по сомнительным долгам

0

РАЗДЕЛ V. ДЕНЕЖНЫЕ СРЕДСТВА, КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ И ПРОЧИЕ

ТЕКУЩИЕ АКТИВЫ

500 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ А

0

501 Денежные средства в национальной валюте

0

502 Денежные средства в иностранной валюте

0

510 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ А

0

511 Расчетный счет

0

520 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ А

0

521 Валютные счета внутри страны

0

522 Валютные счета за рубежом

0

530

0

540

0

550 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ

0 В БАНКЕ

551 Аккредитивы

0

552 Чековые книжки

0

553 Прочие специальные счета

0

560 СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ А

0

561 Денежные эквиваленты (по видам)

0

570 СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ (ПЕРЕВОДОВ) В ПУТИ А

0

571 Денежные средства (переводы) в пути

0

580 СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ

0

581 Ценные бумаги

0

583 Краткосрочные займы выданные

0

589 Прочие текущие инвестиции

0

590 СЧЕТА УЧЕТА НЕДОСТАЧ И ПОТЕРЬ ОТ ПОРЧИ ЦЕННОСТЕЙ И

0 ПРОЧИХ ТЕКУЩИХ АКТИВОВ

591 Недостачи и потери от порчи ценностей

0

592 Прочие текущие активы

0

ЧАСТЬ III. ОБЯЗАТЕЛЬСТВА

РАЗДЕЛ VI. ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

600 СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ П

0

601 Счета к оплате поставщикам и подрядчикам

0

602 Векселя выданные

0

610 СЧЕТА К ОПЛАТЕ ОБОСОБЛЕННЫМ ПОДРАЗДЕЛЕНИЯМ, П

0 ДОЧЕРНИМ И ЗАВИСИМЫМ ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ

611 Счета к оплате обособленным подразделениям

0

612 Счета к оплате дочерним и зависимым хозяйственным обществам

0

620 СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ОБЯЗАТЕЛЬСТВ

0

621 Отсроченные доходы в виде дисконта (скидки)

0

622 Отсроченные доходы в виде премии (надбавки)

0

623 Прочие отсроченные доходы

0

624 Отсроченные обязательства по налогам и другим обязательным платежам

0

625 Обязательства по отсроченному налогу на прибыль по временным разницам

0

629 Прочие отсроченные обязательства

0

630 СЧЕТА УЧЕТА ПОЛУЧЕННЫХ АВАНСОВ

0

631 Авансы, полученные от покупателей и заказчиков

0

632 Авансы, полученные от подписчиков на акции

0

639 Прочие полученные авансы

0

640 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО ПЛАТЕЖАМ В БЮДЖЕТ

0

641 Задолженность по платежам в бюджет (по видам)

0

650

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПО СТРАХОВАНИЮ И ПО

0 ПЛАТЕЖАМ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ

651 Платежи по страхованию

0

652 Платежи в государственные целевые фонды

0

660 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЯМ

0

661 Дивиденды к оплате

0

662 Задолженность выбывающим учредителям по их доле

0

663 Вклады учредителей по увеличению уставного капитала

0

670 СЧЕТА УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

0

671 Расчеты с персоналом по оплате труда

0

672 Депонированная заработная плата

0

680 СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ П

0

681 Краткосрочные банковские кредиты

0

682 Краткосрочные займы

0

683 Облигации к оплате

0

684 Векселя к оплате

0

690 СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫМ КРЕДИТОРАМ

0

691 Оперативная аренда к оплате

0

692 Начисленные проценты

0

693 Задолженность по роялти

0

694 Задолженность по гарантиям

0

695 Долгосрочные обязательства — текущая часть

0

696 Счета к оплате по претензиям

0

697 Задолженность подотчетным лицам

0

699 Прочие обязательства

0

РАЗДЕЛ VII. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

700 ДОЛГОСРОЧНЫЕ СЧЕТА К ОПЛАТЕ ПОСТАВЩИКАМ И П

0 ПОДРЯДЧИКАМ

701 Счета к оплате поставщикам и подрядчикам

0

702 Векселя выданные

0

710 ДОЛГОСРОЧНАЯ ЗАДОЛЖЕННОСТЬ ОБОСОБЛЕННЫМ П

0 ПОДРАЗДЕЛЕНИЯМ, ДОЧЕРНИМ И ЗАВИСИМЫМ

ХОЗЯЙСТВЕННЫМ ОБЩЕСТВАМ

711 Долгосрочная задолженность обособленным подразделениям

0

712 Долгосрочная задолженность дочерним и зависимым хозяйственным

0 обществам

720 СЧЕТА УЧЕТА ОТСРОЧЕННЫХ ДОЛГОСРОЧНЫХ ОБЯЗАТЕЛЬСТВ П

0

721 Долгосрочные отсроченные доходы в виде дисконта (скидки)

0

722 Долгосрочные отсроченные доходы в виде премии (надбавки)

0

723 Прочие долгосрочные отсроченные доходы

0

724 Долгосрочные отсроченные обязательства по налогам и другим обязательным

0 платежам

725 Долгосрочные обязательства по отсроченному налогу на прибыль по

0 временным разницам

729 Прочие долгосрочные отсроченные обязательства

0

730 СЧЕТА УЧЕТА АВАНСОВ, ПОЛУЧЕННЫХ ОТ ПОКУПАТЕЛЕЙ И П

0 ЗАКАЗЧИКОВ

731 Авансы, полученные от покупателей и заказчиков

0

740

0

750

0

760

0

770

0

780 СЧЕТА УЧЕТА ДОЛГОСРОЧНЫХ КРЕДИТОВ И ЗАЙМОВ П

0

781 Долгосрочные банковские кредиты

0

782 Долгосрочные займы

0

783 Облигации к оплате

0

784 Векселя к оплате

0

790 СЧЕТА УЧЕТА ДОЛГОСРОЧНОЙ ЗАДОЛЖЕННОСТИ РАЗНЫМ

0 КРЕДИТОРАМ

791 Финансовая аренда к оплате

0

792 Прочие долгосрочные задолженности разным кредиторам

0

ЧАСТЬ IV. СОБСТВЕННЫЙ КАПИТАЛ

РАЗДЕЛ VIII. КАПИТАЛ, НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ И РЕЗЕРВЫ

800

0

810

0

820

0

830 СЧЕТА УЧЕТА УСТАВНОГО КАПИТАЛА П

0

831 Простые акции

0

832 Привилегированные акции

0

833 Паи и вклады

0

840 СЧЕТА УЧЕТА ДОБАВЛЕННОГО КАПИТАЛА П

0

841 Эмиссионный доход

0

842 Курсовая разница при формировании уставного капитала

0

850 СЧЕТА УЧЕТА РЕЗЕРВНОГО КАПИТАЛА П

0

851 Корректировки по переоценке долгосрочных активов

0

852 Резервй капитал (фонд)

0

853 Безвозмездно полученное имущество

0

860 СЧЕТА УЧЕТА ВЫКУПЛЕННЫХ СОБСТВЕННЫХ АКЦИЙ КП

0

861 Выкупленные собственные акции — простые

0

862 Выкупленные собственные акции — привилегированные

0

870 СЧЕТА УЧЕТА НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ (НЕПОКРЫТОГО П

0 УБЫТКА)

871 Нераспределенная прибыль (непокрытый убыток) отчетного периода

0

872 Накопленная прибыль (непокрытый убыток)

0

880 СЧЕТА УЧЕТА ЦЕЛЕВЫХ ПОСТУПЛЕНИЙ П

0

881 Гранты

0

882 Субсидии

0

883 Членские взносы

0

884 Налоговые льготы с целевым использованием

0

889 Прочие целевые поступления

0

890 СЧЕТА УЧЕТА РЕЗЕРВОВ ПРЕДСТОЯЩИХ РАСХОДОВ И П

0 ПЛАТЕЖЕЙ

891 Резервы предстоящих расходов и платежей

0

ЧАСТЬ V. ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

РАЗДЕЛ IX. ДОХОДЫ И РАСХОДЫ

900 СЧЕТА УЧЕТА ДОХОДОВ ОТ ОСНОВНОЙ (ОПЕРАЦИОННОЙ) Т

0 ДЕЯТЕЛЬНОСТИ

901 Доходы от реализации готовой продукции

0

902 Доходы от реализации товаров

0

903 Доходы от выполнения работ и оказания услуг

0

904 Возврат проданных товаров КП

0

905 Скидки, предоставленные покупателям и заказчикам КП

0

910 СЧЕТА УЧЕТА СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ Т

0 (ТОВАРОВ, РАБОТ, УСЛУГ)

911 Себестоимость реализованной готовой продукции

0

912 Себестоимость реализованных товаров

0

913 Себестоимость выполненных работ и оказанных услуг

0

914 Приобретение/покупка ТМЗ при периодическом учете

0

915 Корректировки по ТМЗ при периодическом учете

0

920 СЧЕТА УЧЕТА ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ И ДРУГИХ

0 АКТИВОВ

921 Выбытие основных средств

0

922 Выбытие прочих активов

0

930 СЧЕТА УЧЕТА ПРОЧИХ ДОХОДОВ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ Т

0

931 Прибыль от выбытия основных средств

0

932 Прибыль от выбытия прочих активов

0

933 Взысканные пени, штрафы, неустойки

0

934 Прибыли прошлых лет

0

935 Доходы от оперативной аренды

0

936 Доходы от списания кредиторской и депонентской задолженности

0

937 Доходы обслуживающих хозяйств

0

938 Безвозмездная финансовая помощь

0

939 Прочие операционные доходы

0

940 СЧЕТА УЧЕТА РАСХОДОВ ПЕРИОДА Т

0

941 Расходы по реализации

0

942 Административные расходы

0

943 Прочие операционные расходы

0

950 СЧЕТА УЧЕТА ДОХОДОВ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Т

0

951 Доходы в виде роялти

0

952 Доходы в виде дивидендов

0

953 Доходы в виде процентов

0

954 Доходы от валютных курсовых разниц

0

955 Доходы от финансовой аренды

0

956 Доходы от переоценки ценных бумаг

0

959 Прочие доходы от финансовой деятельности

0

960 СЧЕТА УЧЕТА РАСХОДОВ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Т

0

961 Расходы в виде процентов

0

962 Убытки от валютных курсовых разниц

0

963 Расходы по выпуску и распространению ценных бумаг

0

969 Прочие расходы по финансовой деятельности

0

970 СЧЕТА УЧЕТА ЧРЕЗВЫЧАЙНЫХ ПРИБЫЛЕЙ (УБЫТКОВ) Т

0

971 Чрезвычайные прибыли

0

972 Чрезвычайные убытки

0

980 СЧЕТА УЧЕТА ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ДЛЯ УПЛАТЫ Т

0 НАЛОГОВ И ДРУГИХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ

981 Расходы по налогу на прибыль

0

982 Расходы по прочим налогам и другим обязательным платежам от прибыли

0

990 СЧЕТА УЧЕТА КОНЕЧНОГО ФИНАНСОВОГО РЕЗУЛЬТАТА Т

0

991 Конечный финансовый результат

0

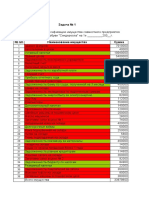

ЧАСТЬ VI. ЗАБАЛАНСОВЫЕ СЧЕТА

001 Основные средства, полученные по оперативной аренде З

002 Товарно-материальные ценности, принятые на ответственное хранение З

003 Материалы, принятые в переработку З

004 Товары, принятые на комиссию 3

005 Оборудование, принятое для монтажа 3

006 Бланки строгой отчетности 3

007 Списанная в убыток задолженность неплатежеспособных дебиторов 3

008 Обеспечения обязательств и платежей — полученные 3

009 Обеспечения обязательств и платежей — выданные 3

010 Основные средства, сданные по договору финансовой аренды 3

011 Имущество, полученное по договору ссуды 3

012 Расходы, исключаемые из налогооблагаемой базы следующих периодов 3

013 Временные налоговые льготы (по видам) 3

014 Инвентарь и хозяйственные принадлежности в эксплуатации 3

015 Имущество, полученное по договору простого товарищества (совместной 3

деятельности)

016 Нематериальные активы, полученные по праву пользования 3

Вам также может понравиться

- SchyotlarДокумент2 страницыSchyotlarMukhriddin KhusenovОценок пока нет

- Sistema Analiza PredpriyatiyДокумент25 страницSistema Analiza PredpriyatiyValeriya KimОценок пока нет

- Практическая часть по бух.учетуДокумент14 страницПрактическая часть по бух.учетуЕлена ПилипюкОценок пока нет

- ОТВЕТЫ и Решения По БУ 2022 Февр.Документ48 страницОТВЕТЫ и Решения По БУ 2022 Февр.МариямОценок пока нет

- Отчет КЗ 6Документ4 страницыОтчет КЗ 6AleksandraОценок пока нет

- (TM) 1 Практикум №1 Учет ДДС Журналы ордера счет 6212 51 КАССА ХО АЗИЯДокумент20 страниц(TM) 1 Практикум №1 Учет ДДС Журналы ордера счет 6212 51 КАССА ХО АЗИЯrejepova0099Оценок пока нет

- 389929.Решение задачиДокумент3 страницы389929.Решение задачи8598Оценок пока нет

- balans - копияДокумент3 страницыbalans - копияMarietta OganyanОценок пока нет

- 37. ОТЧ - О СОВОК - ДОХОДЕ Ф2 2011г СТУДЕНТДокумент3 страницы37. ОТЧ - О СОВОК - ДОХОДЕ Ф2 2011г СТУДЕНТОльга ЗайченкоОценок пока нет

- Индивидуальная работа по бух.учетуДокумент28 страницИндивидуальная работа по бух.учетуIrina CebanОценок пока нет

- Зимушка раб. табл. без отв PDFДокумент2 страницыЗимушка раб. табл. без отв PDFCopy PrintОценок пока нет

- Задача ВасильеваДокумент23 страницыЗадача Васильеваkatrinavi777Оценок пока нет

- 32. ОТЧ БАЛАНСОВЫЙ Ф1 2013г СТУДЕНТДокумент4 страницы32. ОТЧ БАЛАНСОВЫЙ Ф1 2013г СТУДЕНТОльга ЗайченкоОценок пока нет

- 39. ОТЧ - О СОВОК - ДОХОДЕ Ф2 2013г СТУДЕНТДокумент3 страницы39. ОТЧ - О СОВОК - ДОХОДЕ Ф2 2013г СТУДЕНТОльга ЗайченкоОценок пока нет

- 30 ОТЧ БАЛАНСОВЫЙ Ф1 2011г.СТУДЕНТДокумент4 страницы30 ОТЧ БАЛАНСОВЫЙ Ф1 2011г.СТУДЕНТОльга ЗайченкоОценок пока нет

- 1-KEYS Хумоюн Нурбобоев Нурали ўғлиДокумент4 страницы1-KEYS Хумоюн Нурбобоев Нурали ўғлиHumoyun NurboboyevОценок пока нет

- таблица 032019 PDFДокумент2 страницытаблица 032019 PDFCopy PrintОценок пока нет

- 44Документ6 страниц44qodirovsherali235Оценок пока нет

- Общий План счетов бухгалтерского учета 2020Документ19 страницОбщий План счетов бухгалтерского учета 2020NasteaОценок пока нет

- Bilans Uspeha PDFДокумент3 страницыBilans Uspeha PDFIlija KojićОценок пока нет

- Бух.учет Презентация УкрДокумент70 страницБух.учет Презентация УкрYana RodenkoОценок пока нет

- Бух учет USM индивидуальная работаДокумент20 страницБух учет USM индивидуальная работаB LОценок пока нет

- B.C. "Victoriabank" S.AДокумент8 страницB.C. "Victoriabank" S.AМарина ЯроваяОценок пока нет

- Учет долгосрочных активовДокумент28 страницУчет долгосрочных активовdaniaxkОценок пока нет

- 31. ОТЧ БАЛАНСОВЫЙ Ф1 2012г СТУДЕНТДокумент4 страницы31. ОТЧ БАЛАНСОВЫЙ Ф1 2012г СТУДЕНТОльга ЗайченкоОценок пока нет

- инд работа 1 курс МК 2021 и Тур-3Документ11 страницинд работа 1 курс МК 2021 и Тур-3Ксения ЛонгоОценок пока нет

- 38. ОТЧ - О СОВОК - ДОХОДЕ Ф2 2012г СТУДЕНТДокумент3 страницы38. ОТЧ - О СОВОК - ДОХОДЕ Ф2 2012г СТУДЕНТОльга ЗайченкоОценок пока нет

- Planul de Conturi RusДокумент57 страницPlanul de Conturi RusИра КывыржикОценок пока нет

- Planul de Conturi RusДокумент57 страницPlanul de Conturi RusИра КывыржикОценок пока нет

- 1Документ19 страниц1Драницын ПавелОценок пока нет

- Modificari PlanulNouDeConturi2020 PDFДокумент12 страницModificari PlanulNouDeConturi2020 PDFSasa VieruОценок пока нет

- ТЕСТЫ по теме ОСДокумент20 страницТЕСТЫ по теме ОСEkaterina Mahboula Kou KouОценок пока нет

- Tipovoj Plan Schetov Buhgalterskogo UchetaДокумент7 страницTipovoj Plan Schetov Buhgalterskogo Uchetaj7mzfwgffcОценок пока нет

- ФинМен Лекция 2Документ24 страницыФинМен Лекция 2Marat KairlenovОценок пока нет

- Report - 2023 01 06 - 06 12Документ1 страницаReport - 2023 01 06 - 06 12Асем ШероваОценок пока нет

- ПрактикумДокумент38 страницПрактикумsharfvladОценок пока нет

- аудитДокумент9 страницаудитAlina AgafonovaОценок пока нет

- Стаття 6. Верховенство Права - Про Національну По…Документ1 страницаСтаття 6. Верховенство Права - Про Національну По…masamansurova228Оценок пока нет

- ИНДИВИДУАЛЬНАЯ РАБОТА ГР1903Документ40 страницИНДИВИДУАЛЬНАЯ РАБОТА ГР1903MarcОценок пока нет

- сравнительная таблица плана счетовДокумент10 страницсравнительная таблица плана счетовIuliana HâncuОценок пока нет

- ПЛАН СЧЕТОВ 3Документ14 страницПЛАН СЧЕТОВ 3Ишхан АртёмовОценок пока нет

- 897664.хозяйственные операцииДокумент3 страницы897664.хозяйственные операцииСтепан ХромовОценок пока нет

- Raport Fin Complet RusДокумент18 страницRaport Fin Complet RusАлла МарченкоОценок пока нет

- ЗаданиеДокумент2 страницыЗаданиеCatherina BurykhОценок пока нет

- Ривижн 1Документ2 страницыРивижн 1Saidislom SaidhonovОценок пока нет

- SIMM20Документ1 страницаSIMM20Valeria FrăsineacОценок пока нет

- КЛАСС 1Документ19 страницКЛАСС 1Ксения ЛонгоОценок пока нет

- Kztcfm3 2019 Раздаточный МатериалДокумент9 страницKztcfm3 2019 Раздаточный МатериалЛейлаОценок пока нет

- МатизДокумент1 страницаМатизtqqvy6f5gjОценок пока нет

- Лекция 3 готДокумент7 страницЛекция 3 готKalamkasОценок пока нет

- Ликвидационный Баланс Нобель Траст На 18.03.2023Документ2 страницыЛиквидационный Баланс Нобель Траст На 18.03.2023vesin.leoОценок пока нет

- СчетаДокумент5 страницСчетаvaleryОценок пока нет

- Buhgalterskij Balans Forma 1 BlankДокумент2 страницыBuhgalterskij Balans Forma 1 Blankиван хреновОценок пока нет

- Задачи - Салимон Т.А.Документ4 страницыЗадачи - Салимон Т.А.TanyaОценок пока нет

- ТКЦС - Заявка в Тульский ФРПДокумент7 страницТКЦС - Заявка в Тульский ФРПAndrey ZnatnovОценок пока нет

- 2-KEYS Хумоюн Нурбобоев Нурали ўғлиДокумент4 страницы2-KEYS Хумоюн Нурбобоев Нурали ўғлиHumoyun NurboboyevОценок пока нет

- Fakt Postuplenie Po Nalogam I Plat. Za 12mes.2023g V GBДокумент27 страницFakt Postuplenie Po Nalogam I Plat. Za 12mes.2023g V GBheadkornkillerОценок пока нет

- ед налог 2квДокумент1 страницаед налог 2квakievagulizaОценок пока нет

- ФЗ. Cерпень .Документ8 страницФЗ. Cерпень .shadyОценок пока нет