Академический Документы

Профессиональный Документы

Культура Документы

10813

Загружено:

Алина СуржикАвторское право

Доступные форматы

Поделиться этим документом

Поделиться или встроить документ

Этот документ был вам полезен?

Это неприемлемый материал?

Пожаловаться на этот документАвторское право:

Доступные форматы

10813

Загружено:

Алина СуржикАвторское право:

Доступные форматы

Вариант 15

1. Страхование жизни

Смешанное страхование жизни

Страхование дополнительной пенсии

Страхование на случай смерти и потери здоровья

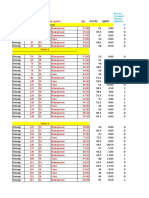

2. Задача (тема «Экономический анализ страховых операций»)

Размещение страховых резервов, сформированных компанией по

договорам страхования жизни, показано в таблице.

Сумма вложений,

Направления вложений

тыс. д.е.

Государственные ценные бумаги 400

Ценные бумаги, выпускаемые органами

300

государственной власти субъектов РФ

Банковские вклады (депозиты) 600

Права собственности на долю в уставном

350

капитале

Другие ценные бумаги 900

Недвижимость 800

Валютные ценности 250

Расчетный счет 200

Ссуды 800

Оценить размещение резервов.

3. Задача (тема «Перестрахование»)

Определить участие цедента и перестраховщика в покрытии риска при

непропорциональном перестраховании.

Данные для расчета:

Участие цедента в приоритете составляет - 1000 млн. руб. Лимит

перестраховочного покрытия - 1100 млн. руб. Групповой риск составляет

1600 млн. руб.

Теоретический вопрос.

1. Страхование жизни

Понятие страхования. Страхование – это система мероприятий по

созданию денежного (страхового) фонда за счет взносов его участников, из

средств которого возмещается ущерб, причиненные стихийными бедствиями,

несчастными случаями, а также выплачиваются иные суммы в связи с

наступлением определенных событий [6, С. 78].

В соответствии с Законом Российской Федерации «Об организации

страхового дела в Российской Федерации», страхование – это вид

гражданско-правовых отношений по защите имущественных интересов

физических и юридических лиц в случае наступления определенных событий

(страховых случаев), определенных договором страхования или

действующим законодательством, за счет денежных фондов, формируемых

из уплаты физическими и юридическими лицами страховых платежей

(страховых взносов, страховых премий) и доходов от размещения средств

этих фондов [1].

Страхование жизни. Анализ многочисленной литературы дает

основания выделить следующие виды личного страхования: страхование

жизни, страхование от несчастных случаев и заболеваний, смешанное

страхование жизни, страхование детей, пенсионное страхование, страхование

рент, страхование на случай смерти, страхование утраты профессиональной

трудоспособности, медицинское страхование, непрерывное страхование

здоровья, страхование здоровья на случай болезни, добровольное

пенсионное, добровольное медицинское страхование, пожизненное

страхование, срочное страхование, смешанное страхование, аннуитеты;

страхование здоровья, страхование дополнительной пенсии, индивидуальное

страхование; страхование за счет предприятий и организаций; страхование

медицинских расходов, страхование к вступлению в брак, индивидуальное

страхование школьников, рабочих и служащих за счет предприятий (в

основном обязательно, но может быть и добровольным); обязательное

страхование пассажиров воздушного, водного, железнодорожного и

автомобильного транспорта; страхование от несчастных случаев на

транспорте.

Итак, выделяют следующие виды страхования жизни (Рисунок 1):

- страхование жизни на случай смерти от несчастного случая, болезни,

инвалидности;

- смешанное страхование жизни;

- накопительного страхования по равно мгновенным страховой

защитой на случай смерти с целью обеспечить необходимый капитал к

определенной дате (на свадьбу, на обучение, на приобретение жилья и т.д.);

- пенсионное страхование – накопительного страхования для

обеспечения дополнительного дохода после выхода на пенсию;

- страхование детей;

- страхование к вступлению в брак [11, С. 55].

Страхование

жизни

По форме По сроку

По цели

проведения страхования

Обязательное Добровольное Рисковое Накопительное Краткосрочное Долгосрочное

Рисунок 1 - Разделение видов страхования жизни[16, С. 58]

Мировая практика также разделяет страхования жизни на страхование

капиталов и страхования ренты (Рисунок 2). Страхование капиталов

предусматривает возможность заключения договора страхования с

условиями выплаты определенной суммы при дожитии застрахованного до

определенного срока, или события, или в случае смерти. То есть страхование

капиталов предусматривает, прежде всего, создание новых капиталов.

Большим спросом у страхователей пользуется смешанное страхование

жизни, в соответствии с условиями которого предусматривается выплата,

если застрахованный доживает до определенного срока или умирает в

течение действия договора.

При рентном страховании определенная оговоренная сумма

выплачивается страхователю в виде регулярных периодических выплат.

Страхование

жизни

Страхование Страхование

Смешанное

капитала ренты

Смешанное Страхование

Страхование Страхование

страхование дополнительной

детей ануитетов

жизни пенсии

Ритуальное

страхование

Рисунок 2 - Виды страхования жизни [8, С. 80]

Недостаточно исследованными в литературе остаются такие виды, как:

смешанное, страхование дополнительной пенсии, страхование на случай

смерти и потери здоровья. Именно они и будут описаны далее.

Смешанное страхование жизни

Смешанное страхование жизни – это программа долгосрочного

страхования, которая заключается в накоплении определенной суммы денег

путем регулярного внесения взносов. При смешанном страховании клиент

получает накопленную сумму с небольшим процентом при дожитии до

установленного в договоре срока. Если застрахованное лицо умирает раньше

этого времени, то капитал выплачивается его родственникам, указанным в

договоре.

Смешанное страхование жизни получило такое название за счет

возможности получения накопленных средств как при дожитии, так и при

смерти застрахованного лица.

При заключении договора клиент страховой компании может

самостоятельно регулировать процент компенсации – в случае смерти он

будет равен инвестиционным накоплениям или превышать их [3, С. 76].

Застрахованное лицо самостоятельно определяет размер страховой

суммы, которую он хочет получить после окончания срока действия

договора.

При смешанном страховании страховая сумма пересчитывается только

в случае преждевременной смерти застрахованного лица.

На внесенные средства после оформления договора смешанного

страхования жизни распространяется дополнительная страховка,

защищающая финансы от обвального падения финансового рынка.

Сегодня рейтинг самых востребованных страховщиков Российской

Федерации возглавляют 5 страховых компаний, которые на протяжении

многих лет предоставляюут улсоги смешанного страхования на

отечественном рынке. В основном они предоставляют пакетные услуги,

систематизировать которые достаточно сложно из-за возможности

соединения любых видов страхования. Тем не менее, построен рейтинг

страховых компаний, которые оперируют комлексными программами:

Таблица 1. Рейтинг страховых компаний в сфере смешанных программ

страховнаия

Название страховой Доля рынка в части Доля рынка в части

компании премий заключённых

страховых договоров

(всего объёма)

«Ренессанс Жизнь» 24,52% 40%

«АльфаСтахование- 12,67% 17%

жизнь»

«Русский Стандарт - 12,75%

Страхование»

«РОСГОССТРАХ 6,43% 9,24%

Жизнь»

«Сбербанк 10,67% 0,41%

страхование»

Страхование дополнительной пенсии

Страхование пенсий – это самый распространенный вид страхования

ренты. Частные или негосударственные пенсионные фонды наиболее

развитые именно в тех странах, где недостаточно развитые государственные

пенсионные фонды. Выплаты негосударственных пенсионных фондов могут

значительно превышать размер государственной пенсии [2, С. 115].

Суть дополнительного пенсионного страхования заключается в том,

что вы можете самостоятельно формировать дополнительную

«негосударственную» пенсию, например, в негосударственном пенсионном

фонде. Впоследствии созданные пенсионные накопления станут

дополнительными выплатами к базовой государственной пенсии, позволив

сохранить привычный уклад жизни, по крайней мере, в материальном плане.

Дополнительные пенсионные выплаты не зависят от обязательных и

рассчитываются исходя из заранее подписанного договора страхования и

выплаченных пенсионных взносов [2, С. 120].

Соответственно, страхование дополнительной пенсии разбивается на

два этапа. Первый – вы (ваш работодатель) ежемесячно выплачиваете

пенсионные взносы на персональный лицевой счет страхового предприятия.

Второй этап подразумевает выплату причитающейся вам дополнительной

пенсии при достижении пенсионного возраста. Если клиент потерял

трудоспособность раньше, он освобождается от уплаты взносов, но получает

выплаты с зафиксированной в договоре даты и в полном размере.

Также существует два вида дополнительного пенсионного страхования

– пожизненное и временное. При пожизненном варианте «вторая пенсия»

выплачивается до смерти клиента. Временное страхование дополнительной

пенсии подразумевает выплаты в течение определенного, заранее

оговоренного срока. Второй вариант обойдется страховщику дешевле, но он

несет под собой определенные риски остаться без выплат по истечении срока

действия договора.

Помимо прочих плюсов дополнительное пенсионное страхование

включает в себя и дополнительные проценты на начисленную сумму

взносов. Их размер зависит от условий банка, с которым сотрудничает ваша

страховая компания. Но в любом случае, эти проценты покрывают

ежегодную инфляцию, сохраняя ваши вложения в прежнем размере, в

отличие от программ государственного пенсионного страхования.

Пенсионное страхование предусматривает, что страховая компания

осуществляет выплаты, связанные с выходом на пенсию или в возрасте,

установленным в договоре страхования. К дополнительным условиям этих

договоров может относиться ответственность в случае наступления

страхового случая или смерти.

Договоры страхования дополнительных пенсий заключаются с

дееспособными гражданами с учетом их возраста и пола, независимо от

состояния здоровья. Время начала выплаты пенсии может быть связано с

достижением пенсионного возраста или оговоренного в договоре. Страховая

сумма также обсуждается. Устанавливается порядок выплаты пенсий

(помесячно, ежегодно и т.д.).

Страхование на случай смерти и потери здоровья

Данный вид страхования омжно разделить на несколько видов:

1. Индивидуальное страхование от несчастных случаев

Страхование от несчастных случаев построено на тех же принципах,

которые изложены выше при рассмотрении соответствующих условий

смешанного страхования жизни.

Важнейшим принципом при страховании от несчастных случаев

является - ограничение объема страховой ответственности оговоренными

последствиями несчастного случая, происшедшего с застрахованными в

период страхования. Такое ограничение обеспечивает доступность страховых

тарифов и способствует широкому развитию страхования от несчастных

случаев как непосредственному дополнению социального страхования.

Наибольшее распространение получило индивидуальное страхование от

несчастных случаев. страхование потеря здоровье трудоспособность

2. Страхование детей и школьников от несчастных случаев

В целях страховой защиты здоровья детей производится их

страхование, а также страхование школьников от несчастных случаев.

Условия проведения указанных видов страхования несколько отличны. По

обоим видам страхования в качестве страхователей выступают родители и

другие родственники независимо от их возраста, а застрахованными

являются дети и школьники.

Возрастные границы по страхованию детей установлены от 1 года до

16 лет, а по страхованию школьников - ограничены периодом их учебы в

дневной общеобразовательной школе.

Объем страховой ответственности обусловлен оговоренными

последствиями несчастного случая, происшедшего в период страхования.

Перечень последствий несчастных случаев и нестраховых случаев примерно

соответствует перечню по индивидуальному страхованию от несчастных

случаев взрослых страхователей с некоторыми добавлениями и

исключениями применительно к страхованию детей и школьников.

Аналогичен и порядок определения процента здоровья от несчастного

случая. Однако по страхованию детей может быть предусмотрена выдача

разового пособия в размере до 3% страховой суммы за продолжительность

непрерывного лечения застрахованного после несчастного случая, если

страховая сумма не подлежит выплате в связи с потерей его здоровья.

Страхование детей проводится в индивидуальном порядке, как

обычное страхование от несчастных случаев среди взрослых страхователей.

Страхование школьников целесообразно оформлять организованно, через

агентов-совместителей из числа работников школ.

3. Добровольное медицинское страхование

Медицинское страхование есть страхование на случай потери здоровья

от любой причины, в том числе в связи с болезнью. Объектом данного

страхования является определенный уровень медицинских услуг и затрат на

оказание медицинской помощи (лечение). Перечень медицинских услуг,

покрываемых страхованием, устанавливается договором страхования. В этот

перечень, как правило, не включаются обязательства по государственной

программе бесплатных медицинских услуг.

4. Другие виды страхования потери здоровья и трудоспособности

Среди других видов страхования потери здоровья и трудоспособности

практическое значение имеют некоторые из них.

Страхование от несчастных случаев на производстве рабочих и

служащих за счет предприятий и организаций проводится как в дополнение к

страхованию гражданской ответственности работодателя или как отдельный

вид. По данному страхованию страхователями являются предприятия и

организации всех форм собственности, где имеются работники с опасными

для здоровья условиями труда. В перечень работников, которых предприятия

или организации обычно страхуют за свой счет, входят: личный состав

добровольных пожарных дружин на предприятиях и в организациях, бойцы

профессиональной пожарной охраны, летный состав гражданской авиации и

спецавиации, бойцы горно- и газоспасательных частей, взрывники,

инкассаторы банка, испытатели новой техники, члены возрождающихся

народных дружин по охране общественного порядка, водители, спортсмены

на период соревнований и другие.

Страхованием указанных категорий работников покрываются риски,

связанные с выполнением своих служебных обязанностей, конкретных работ,

участием в спортивных соревнованиях. Перечень конкретных страховых

случаев приводится в договоре страхования, который заключается между

предприятием (организацией) и страховщиком.

Договор заключается обычно сроком до 1 года по письменному

заявлению страхователя, в котором указывается либо перечень подлежащих

страхованию должностей, либо пофамильный список застрахованных.

Страховые суммы в среднем на одного застрахованного или персонально

определяет страхователь, а размер страхового тарифа устанавливается по

соглашению.

Порядок уплаты страховых платежей, вступление договора в силу и

срок действия, выплаты страхового возмещения аналогичны

индивидуальному страхованию от несчастных случаев.

Страхование временной нетрудоспособности проводится на случай

временной нетрудоспособности к труду вследствие заболевания или травмы,

а иногда ухода за тяжело заболевшим членом семьи. Длительность

временной нетрудоспособности, за которую предусмотрена выплата

страхового возмещения и размер страховой суммы обычно связываются с

теми границами, которые определены социальным законодательством страны

для оплаты пособий по временной трудоспособности.

В настоящее время страхование временной нетрудоспособности

вызывает повышенный интерес, поскольку законодательно установлен

предел размера пособия (не более 15 месячных расчетных показателей), а

выплата пособия возложена на работодателей за счет их собственных

средств.

Проводятся также, как самостоятельные виды, страхование от

несчастных случаев туристов и экскурсантов на время туристической

поездки или экскурсии, командированных на период командировки;

добровольное страхование пассажиров, водителей и пассажиров такси на

случай дорожно-транспортных происшествий; страхование женщин-рожениц

на случай травматических последствий при патологических родах;

страхование от отдельных болезней (СПИДа, рака и др.), другие виды

страхования потери здоровья и трудоспособности. Например, накопительное

страхование на случай инвалидности и смерти вследствие несчастного

случая. Страховой платеж при этом равен страховой сумме и уплачивается

единовременно. Страхователи - граждане или предприятия, заключающие

договоры страхования в пользу своих рабочих и служащих.

СПИСОК ЛИТЕРАТУРЫ

1. Об организации страхового дела в Российской Федерации

[Электронный ресурс]: федер. закон от 27 ноября 1992 г. № 4016-1 [в ред.

Федерального закона от 29 ноября 2010г. № 313-ФЗ] / СПС «Гарант».

2. Агеев, Ш.Р. Страхование: теория, практика, и зарубежный

опыт[Текст] : учебное пособие / Ш.Р. Агеев, Н.М. Васильев, С.Н. Катырин –

М.: «Экспертное бюро – М», 2010. – 376 с.

3. Архипов, А.П. Страхование[Текст] : учебное пособие /

А.П.Архипов. – М.: КноРус, 2012. – 288 с.

4. Гвозденко, А.А. Основы страхования [Текст] : учебник / А.А.

Гвозденко. - М.: Финансы и статистика, 2011. – 304 с.

5. Денисов, Д.А. Актуарные расчеты в страховании жизни [Текст] :

учебные пособия.Серия: Бакалавриат/ Д.А. Денисов, И.В. Котлобовский. –

М.: Издательство МГУ, 2013. – 128 с.

6. Жегалова, Е.В. Тенденции и перспективы развития страхования

жизни в России[Текст] / Е.В. Жегалова //Региональное развитие. 2014. Т. 2.

С. 76-79.

7. Жуненко, Ю.И. Обзор рынка страхования жизни в России[Текст] :

статья в сборнике: Ценности и интересы современного общества Экономика

и управление / Ю. И. Жуненко, 2014. - С. 185-187.

8. Ермасов, С.В. Страхование[Текст] : учебник / С.В. Ермасов,

Н.Б. Ермасова. – М.: Издательство Юрайт; Высшее образование, 2012. – 703

с.

9. Игнатова, Т.В. Особенности страхования жизни[Текст] : статья в

сборнике: Современное общество, образование и наука сборник научных

трудов по материалам Международной заочной научно-практической

конференции 25 июня 2012 г.: в 3 частях / Т.В. Игнатова. - Тамбов, 2012. - С.

54-56.

10. Кечуткина, Е.В. Страхование жизни в системе защиты от

социальных рисков[Текст] // Бизнес в законе. Экономико-юридический

журнал. - 2014. - № 4. - С. 162-167.

11. Роик, В.Д. Основы социального страхования [Текст] / В.Д. Роик.

– М.: Анкил, 2013. – 256 с.

12. Федеральная служба страхового надзора [Электронный ресурс] :

официальный сайт / ФССН РФ. – Электрон. дан. - М.: ЦБ РФ, 2014 - . -

Режим доступа: http:// www. fssn.ru, свободный. – Загл. с экрана.

Вам также может понравиться

- 10822Документ67 страниц10822Алина СуржикОценок пока нет

- 44110 От 27 10 Анализ Финансовой Устойчивости Предприятия На ПримереДокумент82 страницы44110 От 27 10 Анализ Финансовой Устойчивости Предприятия На ПримереАлина СуржикОценок пока нет

- 67476 курс Инфляция сущность, причины, социально-экономические последствия в современных условияхДокумент31 страница67476 курс Инфляция сущность, причины, социально-экономические последствия в современных условияхАлина СуржикОценок пока нет

- 10814Документ17 страниц10814Алина СуржикОценок пока нет

- 10815Документ27 страниц10815Алина СуржикОценок пока нет

- 10832 в ред. А.Н. от 24 06Документ74 страницы10832 в ред. А.Н. от 24 06Алина СуржикОценок пока нет

- 10813 от 17 06Документ15 страниц10813 от 17 06Алина СуржикОценок пока нет

- 10813 от 19 06Документ17 страниц10813 от 19 06Алина СуржикОценок пока нет

- 10812Документ199 страниц10812Алина СуржикОценок пока нет

- 271945 обработка данных от 13 07Документ34 страницы271945 обработка данных от 13 07Алина СуржикОценок пока нет

- 10827 от 19 06Документ8 страниц10827 от 19 06Алина СуржикОценок пока нет

- 1Документ2 страницы1Алина СуржикОценок пока нет

- Борис ВТО презДокумент9 страницБорис ВТО презАлина СуржикОценок пока нет

- Борис ВТО презДокумент9 страницБорис ВТО презАлина СуржикОценок пока нет

- Sivkova A E Metallurg 15 06Документ13 страницSivkova A E Metallurg 15 06Алина СуржикОценок пока нет

- Борис IPO презДокумент19 страницБорис IPO презАлина СуржикОценок пока нет

- Sivkova A E Metallurg 15 06Документ13 страницSivkova A E Metallurg 15 06Алина СуржикОценок пока нет

- Donella HДокумент1 страницаDonella HАлина СуржикОценок пока нет

- 224079 ВАК 1 МГТУДокумент11 страниц224079 ВАК 1 МГТУАлина СуржикОценок пока нет

- Donella HДокумент1 страницаDonella HАлина СуржикОценок пока нет