Вам также может понравиться

- BudgetДокумент13 страницBudgetSamuel GachungaОценок пока нет

- хувьцааны шинжилгээДокумент2 страницыхувьцааны шинжилгээТемка Т.Оценок пока нет

- 34 FXZBGBRBTGR 3 Thtrersd 23Документ5 страниц34 FXZBGBRBTGR 3 Thtrersd 23od181096ofvОценок пока нет

- Акт турбоДокумент6 страницАкт турбоintegratorОценок пока нет

- UntitledДокумент17 страницUntitledShoxida JoraqulovaОценок пока нет

- ТМТ Консалтинг - Обзор ШПД 2022 В2СДокумент2 страницыТМТ Консалтинг - Обзор ШПД 2022 В2СНикита МузафаровОценок пока нет

- BackOrder Header ExportДокумент2 страницыBackOrder Header ExportpartsalesОценок пока нет

- Estado de PQRSD Junio Del 2022Документ268 страницEstado de PQRSD Junio Del 2022DEISY JOHANA RAMIREZ LINARESОценок пока нет

- Black Tape Project Playboy Calendar-50Документ14 страницBlack Tape Project Playboy Calendar-50Michio Teraoka100% (3)

- EcommerceДокумент3 страницыEcommercehayazeОценок пока нет

- 9 BV 6 FaДокумент9 страниц9 BV 6 FaMeutia TasrikОценок пока нет

- Calendarik Pinarik 2024 - BSGДокумент1 страницаCalendarik Pinarik 2024 - BSGbelskyi17Оценок пока нет

- Vkontakte - Group110688181 - 2019 05 01 - 2022 10 01Документ942 страницыVkontakte - Group110688181 - 2019 05 01 - 2022 10 01ВЕБ ШКОЛАОценок пока нет

- Analiz Predpriatiy RMДокумент8 страницAnaliz Predpriatiy RMdarkusbluexxxОценок пока нет

- Consolidado de Octubre CS Ne 2022Документ54 страницыConsolidado de Octubre CS Ne 2022Elizabeth RubioОценок пока нет

- Laporan Keuangan Studi o CoffeeДокумент9 страницLaporan Keuangan Studi o CoffeeSadila KismaОценок пока нет

- SberkartaДокумент13 страницSberkartaLola BondarОценок пока нет

- Base de Datos - 13 - 02Документ928 страницBase de Datos - 13 - 02CeltuzОценок пока нет

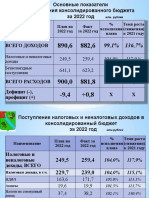

- Исполнение Консолидированного Бюджета За 2022 ГодДокумент3 страницыИсполнение Консолидированного Бюджета За 2022 ГодМария СкопченкоОценок пока нет

- Notas Mat021 2022 2 Paralelo 206Документ2 страницыNotas Mat021 2022 2 Paralelo 206Agustin Dario Moreno CaceresОценок пока нет

- ДК с Перепланированием2 и 3 ЭтаповДокумент1 страницаДК с Перепланированием2 и 3 ЭтаповThe ShitОценок пока нет

- ДК с перепланированием2 и 3 этаповДокумент1 страницаДК с перепланированием2 и 3 этаповThe ShitОценок пока нет

- Vision For 2023 - KIT Finance BrokerДокумент17 страницVision For 2023 - KIT Finance BrokerDmitriy BazhenovОценок пока нет

- Informacion 314 704481Документ127 страницInformacion 314 704481Jesús Enrique Escalier GarzaОценок пока нет

- Controle EstoqueДокумент6 страницControle EstoqueLuis Eduardo (Luis Gestor)Оценок пока нет

- ЦБ Результаты банковского сектора 2023Документ10 страницЦБ Результаты банковского сектора 2023Никита МузафаровОценок пока нет

- Dashboard Financial Analysis of SalesДокумент132 страницыDashboard Financial Analysis of Salesعادل الفاتحОценок пока нет

- Сведения о конкурсе бакалавриат бюджет 2022Документ2 страницыСведения о конкурсе бакалавриат бюджет 2022DokushinОценок пока нет

- StatementДокумент3 страницыStatementMia VassОценок пока нет

- Все Прайсы ПЗП От 11.08.2022Документ52 страницыВсе Прайсы ПЗП От 11.08.2022ССМ ПермьОценок пока нет

- StatementДокумент8 страницStatementMansurОценок пока нет

- 2079b91029c1a56b062ac3cfb49c4280Документ25 страниц2079b91029c1a56b062ac3cfb49c4280disik43rОценок пока нет

- DIY DT830B Digital E-Learning Multimeter Kit Kit Electronic Kit KitskitДокумент9 страницDIY DT830B Digital E-Learning Multimeter Kit Kit Electronic Kit KitskitMunir MughalОценок пока нет

- Data LaboratoriumДокумент21 страницаData LaboratoriumAndi MegawatiОценок пока нет

- Kalen Dar 2022Документ1 страницаKalen Dar 2022Nadya HamdanОценок пока нет

- IPOДокумент1 страницаIPOkilikol174Оценок пока нет

- Краткое содержание к практикеДокумент55 страницКраткое содержание к практикеMihail TiginyanОценок пока нет

- Ejercicio de EstaturaДокумент5 страницEjercicio de EstaturasombrakreyesОценок пока нет

- Снимок экрана 2022-06-06 в 14.45.22Документ6 страницСнимок экрана 2022-06-06 в 14.45.22nursulu05Оценок пока нет

- Installment - Schedule - Document - 2115547629 TAFДокумент2 страницыInstallment - Schedule - Document - 2115547629 TAFBayu Tris PranantoОценок пока нет

- МЭЭРИМДУУ КУТУЧА ОТЧЕТУДокумент1 страницаМЭЭРИМДУУ КУТУЧА ОТЧЕТУsamira.bakytbekova.chОценок пока нет

- StatementДокумент3 страницыStatementMia VassОценок пока нет

- Proyecto Maestría AutlanДокумент8 страницProyecto Maestría AutlanChelix CurielОценок пока нет

- ПрезентацияДокумент11 страницПрезентацияimanderionОценок пока нет

- календар погодиДокумент2 страницыкалендар погодиСоня ПоляковаОценок пока нет

- Nº #Factura #Autorización / CUF NIT ProveedorДокумент4 страницыNº #Factura #Autorización / CUF NIT ProveedorAlejandro Carpio AliagaОценок пока нет

- Исследование Тинькофф E-commerce Россия 2023Документ25 страницИсследование Тинькофф E-commerce Россия 2023qcrvtbОценок пока нет

- Дьякова-Красноярский КрайДокумент18 страницДьякова-Красноярский Крайnassie1912Оценок пока нет

- ADO Kyrgyz Chapter - RusДокумент7 страницADO Kyrgyz Chapter - Rusaliman.temirbekОценок пока нет

- Выписка по счёту дебетовой карты Visa ClassicДокумент3 страницыВыписка по счёту дебетовой карты Visa ClassicStafan CarlingОценок пока нет

- WWW Tips VCДокумент2 страницыWWW Tips VCDosbolОценок пока нет

- Temp Similar Class If I Er ReportДокумент90 страницTemp Similar Class If I Er ReportnourimrwaОценок пока нет

- Hahjjijijaouwi 18 IqiquuqiiqjДокумент2 страницыHahjjijijaouwi 18 Iqiquuqiiqjfree birdОценок пока нет

- Namso 5Документ1 страницаNamso 5Angel FreitezОценок пока нет

- Маркетинговое исследованиеДокумент32 страницыМаркетинговое исследованиеIshaОценок пока нет

- Vstupitelnye V MGU MatematikaДокумент36 страницVstupitelnye V MGU MatematikaprokchorbazОценок пока нет

- Единая система авторизации и аутентификацииДокумент1 страницаЕдиная система авторизации и аутентификацииК КОценок пока нет

- 1231 首启留资率Документ280 страниц1231 首启留资率simon leeОценок пока нет

- Anor 2023Документ6 страницAnor 2023hv2wff8kcrОценок пока нет

- Forbes №10, Октябрь 2021Документ305 страницForbes №10, Октябрь 2021Eldar SharafutdinovОценок пока нет

- Ozon Digital Digest October23Документ59 страницOzon Digital Digest October23sketches.sashashaОценок пока нет

- Исследование Тинькофф E-commerce Россия 2023Документ25 страницИсследование Тинькофф E-commerce Россия 2023qcrvtbОценок пока нет

- Слив рефаундДокумент16 страницСлив рефаундolexandrlabincevОценок пока нет

- Презентация MightyCallДокумент28 страницПрезентация MightyCallAlinaОценок пока нет