Вам также может понравиться

- ТМТ Консалтинг - Обзор ШПД B2B 2022Документ2 страницыТМТ Консалтинг - Обзор ШПД B2B 2022Никита МузафаровОценок пока нет

- ТМТ Консалтинг Обзор платного ТВ 2022Документ3 страницыТМТ Консалтинг Обзор платного ТВ 2022Никита МузафаровОценок пока нет

- ТМТ Консалтинг - Обзор ШПД 2022 В2СДокумент2 страницыТМТ Консалтинг - Обзор ШПД 2022 В2СНикита МузафаровОценок пока нет

- ОператорыДокумент16 страницОператорыnano9valОценок пока нет

- Уч Технологии в индустрии развлечений-2022Документ62 страницыУч Технологии в индустрии развлечений-2022Сибирский СиндикатОценок пока нет

- «Россия онлайн: Влияние Интернета на российскую экономику»Документ44 страницы«Россия онлайн: Влияние Интернета на российскую экономику»Alexey KarlovОценок пока нет

- ТМТ-Консалтинг - Рынок ВАТС 2022Документ2 страницыТМТ-Консалтинг - Рынок ВАТС 2022Никита МузафаровОценок пока нет

- 807 1624 1 PBДокумент9 страниц807 1624 1 PBTattys ParadiseОценок пока нет

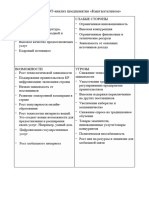

- SWOT-анализ КырыгзтелекомДокумент4 страницыSWOT-анализ КырыгзтелекомanelamirlanovnaОценок пока нет

- Sp Мировой Рынок Электромобилей 2024 61 СтрДокумент61 страницаSp Мировой Рынок Электромобилей 2024 61 СтрНикита МузафаровОценок пока нет

- BitBank PresentationДокумент56 страницBitBank PresentationPetro ZavasradОценок пока нет

- Ar 2021Документ14 страницAr 2021А4Оценок пока нет

- Statya Ukazat FamiliyuДокумент12 страницStatya Ukazat Familiyukarina-sch2004Оценок пока нет

- Презентация Smart DesignДокумент14 страницПрезентация Smart Designमध सबदधОценок пока нет

- 11 09Документ7 страниц11 09Шон Нгуен ТханьОценок пока нет

- Презентация - Стратегия ИТ Банка России на 2016-2020 годыДокумент45 страницПрезентация - Стратегия ИТ Банка России на 2016-2020 годыThe ShitОценок пока нет

- Презентация - Стратегия ИТ Банка России На 2016-2020 ГодыДокумент45 страницПрезентация - Стратегия ИТ Банка России На 2016-2020 ГодыThe ShitОценок пока нет

- uploadcontents537MTS20Annual20Report 2022 PDFДокумент220 страницuploadcontents537MTS20Annual20Report 2022 PDFklub8707Оценок пока нет

- : информационное агентство information agencyДокумент12 страниц: информационное агентство information agency130293tОценок пока нет

- сэпиббДокумент10 страницсэпиббDenis SokolovОценок пока нет

- SovcombankДокумент8 страницSovcombank34t4Оценок пока нет

- Transformatsiya Marketingovoy Strategii TelekommunikatsionnoyДокумент8 страницTransformatsiya Marketingovoy Strategii TelekommunikatsionnoyЕва ДейсОценок пока нет

- 80 Economic Sciences (08.00.05, 08.00.10, 08.00.13, 08.00.14)Документ5 страниц80 Economic Sciences (08.00.05, 08.00.10, 08.00.13, 08.00.14)Влад ПобедновОценок пока нет

- Spektr - Экосистемы РФ 2023-2024Документ86 страницSpektr - Экосистемы РФ 2023-2024antovistОценок пока нет

- Influence of Digitalization On The Competitiveness of Insurance OrganizationsДокумент10 страницInfluence of Digitalization On The Competitiveness of Insurance OrganizationsnataОценок пока нет

- PublicationДокумент104 страницыPublicationDmitry PaysonОценок пока нет

- Лизинг для малого бизнесаДокумент10 страницЛизинг для малого бизнесаAnasti KurОценок пока нет

- Стратегические направления деятельности АО НИТ - v2Документ1 страницаСтратегические направления деятельности АО НИТ - v2Мурат0% (1)

- AI FutureДокумент80 страницAI Futuregenamasakov95Оценок пока нет

- 8 - МИК - Льготное кредитование на инвестиционные целиДокумент6 страниц8 - МИК - Льготное кредитование на инвестиционные целиpeenОценок пока нет

- Observatoire Annuel 2022Документ60 страницObservatoire Annuel 2022jean claude lionel ng'anyogoОценок пока нет

- On 2018 2020Документ27 страницOn 2018 2020The ShitОценок пока нет

- Мытенков С.С. - Перспективы развития Цифровой экономики - к чему готовиться бизнесу и властиДокумент19 страницМытенков С.С. - Перспективы развития Цифровой экономики - к чему готовиться бизнесу и властиhoodrosОценок пока нет

- Резюме Попов Дмитрий ВикторовичДокумент9 страницРезюме Попов Дмитрий ВикторовичKirill YakovchenkoОценок пока нет

- 0 введениеДокумент24 страницы0 введениеДюша БубенчиковОценок пока нет

- CAREC Integrated Trade Agenda 2030 RussianДокумент57 страницCAREC Integrated Trade Agenda 2030 Russianbtn knzОценок пока нет

- BNB RusoДокумент4 страницыBNB RusoAndres EscalanteОценок пока нет

- Go Smart Universal MSK 280622Документ4 страницыGo Smart Universal MSK 280622АЛЕКСЕЙ СЕЛЕЗНЁВОценок пока нет

- Proekt Metro Na Platforme BIM S Ispolzovaniem 5DДокумент5 страницProekt Metro Na Platforme BIM S Ispolzovaniem 5Daliboudani310Оценок пока нет

- Com KM Mts MSKДокумент3 страницыCom KM Mts MSKrrrrrОценок пока нет

- Rabota - MD CV 228642 Open RuДокумент2 страницыRabota - MD CV 228642 Open Rumike1998Оценок пока нет

- Vision For 2023 - KIT Finance BrokerДокумент17 страницVision For 2023 - KIT Finance BrokerDmitriy BazhenovОценок пока нет

- GIS Trading Report 2022 RuДокумент88 страницGIS Trading Report 2022 Ruremotepro47Оценок пока нет

- Proekt Kontseptsii Sozdaniya I Razvitiya Setej 5g Imt 2020 V Rossijskoj FederatsiiДокумент105 страницProekt Kontseptsii Sozdaniya I Razvitiya Setej 5g Imt 2020 V Rossijskoj Federatsiimarcoteran007Оценок пока нет

- бизнес модель вирутального оператораДокумент11 страницбизнес модель вирутального оператораИнна ЮшкинаОценок пока нет

- Бухгалтерия для Казахстана. Версия 2.0.33. Новое в версииДокумент2 страницыБухгалтерия для Казахстана. Версия 2.0.33. Новое в версииАбылай ОразалинОценок пока нет

- 12 - Разработка мобильного приложенияДокумент15 страниц12 - Разработка мобильного приложенияАйдана УсенОценок пока нет

- Пример ЛР УИП - 1Документ22 страницыПример ЛР УИП - 1Данила ПоповОценок пока нет

- Состояние и Тенденции Развития Радиовещания в РоссииДокумент25 страницСостояние и Тенденции Развития Радиовещания в РоссииДенис ЯремкоОценок пока нет

- Ice 2020Документ361 страницаIce 2020Otto AlievОценок пока нет

- Презентация Microsoft PowerPointДокумент11 страницПрезентация Microsoft PowerPointрамизОценок пока нет

- Dajdzhest Russ 17 21 Fevralya 1677486747Документ13 страницDajdzhest Russ 17 21 Fevralya 1677486747AndrewОценок пока нет

- Rics0112 Digitalisation in Construction Report 2022 WebДокумент29 страницRics0112 Digitalisation in Construction Report 2022 WebPierpaolo VergatiОценок пока нет

- 1520515002Документ21 страница1520515002DzukkiОценок пока нет

- Kh-Cas01n UДокумент2 страницыKh-Cas01n UВаня БудникОценок пока нет

- Dajdzhest Russ 10 Noyabrya 1699947749Документ21 страницаDajdzhest Russ 10 Noyabrya 1699947749AndrewОценок пока нет

- ec33cff023af3a97182d8b99358c9e7eДокумент96 страницec33cff023af3a97182d8b99358c9e7eАрман ТолеуОценок пока нет

- DI Ecommerce Russia 2022 0Документ213 страницDI Ecommerce Russia 2022 0alexcomm154Оценок пока нет

- Редактированные тексты 21.03.Документ5 страницРедактированные тексты 21.03.apОценок пока нет