Вам также может понравиться

- МФР л1Документ17 страницМФР л1Oyudari EnkhbayarОценок пока нет

- МФР с1 1Документ14 страницМФР с1 1Oyudari Enkhbayar100% (1)

- Фейс Куртис - Путь Черепах. Из Дилетантов в Легендарные ТрейдерыДокумент138 страницФейс Куртис - Путь Черепах. Из Дилетантов в Легендарные ТрейдерыendrusОценок пока нет

- Владимир Савенок.инвестировать Это Просто.2012Документ131 страницаВладимир Савенок.инвестировать Это Просто.2012Назарій ЖидовськийОценок пока нет

- Arbitrazh Na Fyuchersnyh RynkahДокумент5 страницArbitrazh Na Fyuchersnyh RynkahM GОценок пока нет

- фьючерсы и форвардыДокумент9 страницфьючерсы и форварды11Оценок пока нет

- Тодд Лофтон. Основы торговли фьючерсамиДокумент12 страницТодд Лофтон. Основы торговли фьючерсамиDaryna KupriianovaОценок пока нет

- UntitledДокумент14 страницUntitledtatianaОценок пока нет

- Osnovy InvesticyyДокумент33 страницыOsnovy InvesticyywadyymОценок пока нет

- Малый словарь трейдераДокумент8 страницМалый словарь трейдераAndrei DentalmanОценок пока нет

- Простой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОт EverandПростой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОценок пока нет

- Справочник начинающего инвестораДокумент4 страницыСправочник начинающего инвестораДиана НехайОценок пока нет

- Базовый курс. Урок 3Документ22 страницыБазовый курс. Урок 3Mr. DiОценок пока нет

- MaxiMarkets EbookДокумент30 страницMaxiMarkets EbookPunch TVОценок пока нет

- Торговля бинарными опционамиДокумент24 страницыТорговля бинарными опционамиKonstantin GrigorievОценок пока нет

- InvestitiiДокумент33 страницыInvestitiiTudosanОценок пока нет

- Тема 7Документ29 страницТема 7nodirbek izzatullayevОценок пока нет

- 2. Работа с биржей - 8.0Документ45 страниц2. Работа с биржей - 8.01Оценок пока нет

- Словарь трейдера proscalpingДокумент2 страницыСловарь трейдера proscalpingДаниил БезручкоОценок пока нет

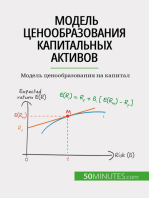

- Модель ценообразования капитальных активов: Модель ценообразования на капиталОт EverandМодель ценообразования капитальных активов: Модель ценообразования на капиталОценок пока нет

- f5099680a3cb47cab8225896bdd337f4Документ5 страницf5099680a3cb47cab8225896bdd337f4МарияОценок пока нет

- KASE Investors Guide RuДокумент13 страницKASE Investors Guide Rubigboy241105Оценок пока нет

- Ещё один словарь трейдераДокумент7 страницЕщё один словарь трейдераПолина БабуроваОценок пока нет

- 770capital- Книга По ТрейдингуДокумент68 страниц770capital- Книга По ТрейдингуAlexandru LeșanОценок пока нет

- 1. Введение в Курс - 8.0Документ9 страниц1. Введение в Курс - 8.0agaga77hahaОценок пока нет

- Опционы: Разработка, оптимизация и тестирование торговых стратегийОт EverandОпционы: Разработка, оптимизация и тестирование торговых стратегийОценок пока нет

- SlovarДокумент8 страницSlovarnataliya.panushkinaОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- фин маркет мидДокумент13 страницфин маркет мидBermet KadyrovaОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- сессия №35 сукук-2Документ37 страницсессия №35 сукук-2Yusuf KhanОценок пока нет

- Инвестирование 2Документ31 страницаИнвестирование 2arsen lichenkoОценок пока нет

- Vsya Pravda o ForexДокумент131 страницаVsya Pravda o ForexMarisa MgОценок пока нет

- Курс лекций по фьючерсам и опционамДокумент54 страницыКурс лекций по фьючерсам и опционамПолина БабуроваОценок пока нет

- GG u97iOlPDaK9e1cpdQ9AДокумент15 страницGG u97iOlPDaK9e1cpdQ9Agghuk7809Оценок пока нет

- Terminology Trading CryptoДокумент8 страницTerminology Trading CryptoДенис ВолковОценок пока нет

- Cправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОт EverandCправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОценок пока нет

- ТерминологияДокумент2 страницыТерминологияБодяОценок пока нет

- Birzha EbookДокумент37 страницBirzha EbookDragalin BudisteanОценок пока нет

- ФьючерсыДокумент18 страницФьючерсыkaramyan.senyaОценок пока нет

- Slovar TreyderaДокумент1 страницаSlovar TreyderavefinexОценок пока нет

- Давид Серебренников. Стратегии маркет-мейкеровДокумент3 страницыДавид Серебренников. Стратегии маркет-мейкеровaf89213406106Оценок пока нет

- FG 3Документ49 страницFG 3Peter BilenkoОценок пока нет

- Standart Broker 20082021Документ47 страницStandart Broker 20082021Алексей ЗаболотныйОценок пока нет

- Instituty I InstrumДокумент6 страницInstituty I Instrumpolinaluk2109Оценок пока нет

- Crypto TradingДокумент23 страницыCrypto TradingRomashkin50% (2)

- UNIT 18 Business VocabularyДокумент2 страницыUNIT 18 Business VocabularyАлёна ГербовецОценок пока нет

- FxPro Direct GuideДокумент12 страницFxPro Direct GuideJuzeppeОценок пока нет

- Блок 1Документ8 страницБлок 1mihailmihanjjОценок пока нет

- преза корпор финансыДокумент10 страницпреза корпор финансыЕкатеринаОценок пока нет

- Курсовая Керимбекова З.А 00111Документ32 страницыКурсовая Керимбекова З.А 00111Islam Kamalidin Uulu100% (4)

- Investforum Birzha Ebook RuДокумент58 страницInvestforum Birzha Ebook Ruelenajernovaya1978Оценок пока нет

- Bildet. ComДокумент58 страницBildet. Comhikhikls07Оценок пока нет

- Как составить инвест портфельДокумент15 страницКак составить инвест портфельКарина ГерасименкоОценок пока нет

- Дейтрейдинг - практическое руководствоДокумент75 страницДейтрейдинг - практическое руководствоVladislav CaracicovschiiОценок пока нет

- Option 20Документ76 страницOption 20MikleCheОценок пока нет

- Доклад инвест фонды СШАДокумент4 страницыДоклад инвест фонды СШАРенатаОценок пока нет

- Курс Лекции (Биржевые Операций)Документ223 страницыКурс Лекции (Биржевые Операций)iОценок пока нет

- Простой подход к инвестициям в акции: Вводное руководство по инвестированию в акции, позволяющее понять, что это такое, как они работают и каковы основные стратегииОт EverandПростой подход к инвестициям в акции: Вводное руководство по инвестированию в акции, позволяющее понять, что это такое, как они работают и каковы основные стратегииОценок пока нет