Вам также может понравиться

- МФР л1Документ17 страницМФР л1Oyudari EnkhbayarОценок пока нет

- МФР с2 фьюч PDFДокумент12 страницМФР с2 фьюч PDFOyudari EnkhbayarОценок пока нет

- фьючерсы и форвардыДокумент9 страницфьючерсы и форварды11Оценок пока нет

- Простой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОт EverandПростой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОценок пока нет

- Торговля бинарными опционамиДокумент24 страницыТорговля бинарными опционамиKonstantin GrigorievОценок пока нет

- UntitledДокумент14 страницUntitledtatianaОценок пока нет

- МФР с1 1Документ14 страницМФР с1 1Oyudari Enkhbayar100% (1)

- Базовый курс. Урок 3Документ22 страницыБазовый курс. Урок 3Mr. DiОценок пока нет

- Справочник начинающего инвестораДокумент4 страницыСправочник начинающего инвестораДиана НехайОценок пока нет

- Тема 7Документ29 страницТема 7nodirbek izzatullayevОценок пока нет

- Тодд Лофтон. Основы торговли фьючерсамиДокумент12 страницТодд Лофтон. Основы торговли фьючерсамиDaryna KupriianovaОценок пока нет

- новичокДокумент12 страницновичокOleg BergОценок пока нет

- Словарь трейдера proscalpingДокумент2 страницыСловарь трейдера proscalpingДаниил БезручкоОценок пока нет

- Инвестирование 2Документ31 страницаИнвестирование 2arsen lichenkoОценок пока нет

- Osnovy InvesticyyДокумент33 страницыOsnovy InvesticyywadyymОценок пока нет

- MaxiMarkets EbookДокумент30 страницMaxiMarkets EbookPunch TVОценок пока нет

- 9. Как выбрать брокераДокумент12 страниц9. Как выбрать брокераАОценок пока нет

- Доклад инвест фонды СШАДокумент4 страницыДоклад инвест фонды СШАРенатаОценок пока нет

- Vsya Pravda o ForexДокумент131 страницаVsya Pravda o ForexMarisa MgОценок пока нет

- Instituty I InstrumДокумент6 страницInstituty I Instrumpolinaluk2109Оценок пока нет

- Как составить инвест портфельДокумент15 страницКак составить инвест портфельКарина ГерасименкоОценок пока нет

- рцб крДокумент8 страницрцб крРас РасОценок пока нет

- ФьючерсыДокумент18 страницФьючерсыkaramyan.senyaОценок пока нет

- InvestitiiДокумент33 страницыInvestitiiTudosanОценок пока нет

- Formy Mezhdunarodnyh RaschetovДокумент14 страницFormy Mezhdunarodnyh Raschetovrokere3854Оценок пока нет

- f5099680a3cb47cab8225896bdd337f4Документ5 страницf5099680a3cb47cab8225896bdd337f4МарияОценок пока нет

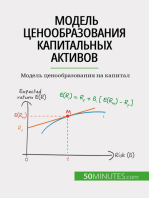

- Модель ценообразования капитальных активов: Модель ценообразования на капиталОт EverandМодель ценообразования капитальных активов: Модель ценообразования на капиталОценок пока нет

- Презентация к 3 уроку-3 PDFДокумент33 страницыПрезентация к 3 уроку-3 PDFТатьяна Пылаева БаулинаОценок пока нет

- Фондовый рынок2Документ4 страницыФондовый рынок2СофьяОценок пока нет

- 770capital- Книга По ТрейдингуДокумент68 страниц770capital- Книга По ТрейдингуAlexandru LeșanОценок пока нет

- Trading book - Обучающее руководствоДокумент95 страницTrading book - Обучающее руководствоRemontechОценок пока нет

- Investor PDFДокумент4 страницыInvestor PDFAndreev InaОценок пока нет

- гайд по кнопкам бинаисДокумент23 страницыгайд по кнопкам бинаисAndrei RataОценок пока нет

- Cправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОт EverandCправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОценок пока нет

- фин маркет мидДокумент13 страницфин маркет мидBermet KadyrovaОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- Руководство разумного инвестора: Надежный способ получения прибыли на фондовом рынкеОт EverandРуководство разумного инвестора: Надежный способ получения прибыли на фондовом рынкеОценок пока нет

- Курс лекций по фьючерсам и опционамДокумент54 страницыКурс лекций по фьючерсам и опционамПолина БабуроваОценок пока нет

- Инвест Менеджмент Ответы ЭкзДокумент27 страницИнвест Менеджмент Ответы ЭкзRustam BurievОценок пока нет

- 2. Работа с биржей - 8.0Документ45 страниц2. Работа с биржей - 8.01Оценок пока нет

- Birzha EbookДокумент37 страницBirzha EbookDragalin BudisteanОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- сессия №35 сукук-2Документ37 страницсессия №35 сукук-2Yusuf KhanОценок пока нет

- FG 3Документ49 страницFG 3Peter BilenkoОценок пока нет

- GG u97iOlPDaK9e1cpdQ9AДокумент15 страницGG u97iOlPDaK9e1cpdQ9Agghuk7809Оценок пока нет

- Малый словарь трейдераДокумент8 страницМалый словарь трейдераAndrei DentalmanОценок пока нет

- Ещё один словарь трейдераДокумент7 страницЕщё один словарь трейдераПолина БабуроваОценок пока нет

- Мировой финансовый рынокДокумент4 страницыМировой финансовый рынокМихаил ЩелкуновОценок пока нет

- ТВОЙ ГАЙД ПО КРИПТЕ ОТ TNS CLUBДокумент8 страницТВОЙ ГАЙД ПО КРИПТЕ ОТ TNS CLUBkkhoroshinaОценок пока нет

- EconomicsДокумент6 страницEconomicsAlina KemerОценок пока нет

- Простой подход к интернет-трейдингу: Как научиться основам интернет-трейдинга для успешной торговли на финансовых рынкахОт EverandПростой подход к интернет-трейдингу: Как научиться основам интернет-трейдинга для успешной торговли на финансовых рынкахОценок пока нет

- BasiswissenBoerse 2022Документ36 страницBasiswissenBoerse 2022Jesús Gabrielle Ramírez ZambranoОценок пока нет

- Как Вы ставите ордераДокумент11 страницКак Вы ставите ордераVadim CojocariОценок пока нет

- RCHIK KursAcktiveTradersДокумент70 страницRCHIK KursAcktiveTraderskvsrtsОценок пока нет

- Простой подход к инвестициям в акции: Вводное руководство по инвестированию в акции, позволяющее понять, что это такое, как они работают и каковы основные стратегииОт EverandПростой подход к инвестициям в акции: Вводное руководство по инвестированию в акции, позволяющее понять, что это такое, как они работают и каковы основные стратегииОценок пока нет

- Экономическая Культура 4 - ИсправленДокумент5 страницЭкономическая Культура 4 - Исправленchat noirОценок пока нет

- Тменов В.Х. Ред. Аланы История и КультураДокумент442 страницыТменов В.Х. Ред. Аланы История и КультураNatália HorváthОценок пока нет

- ИНСТРУКЦИЯ ПО ЭКСПЛУАТАЦИИ САМОСВАЛА KH-KIPPERДокумент32 страницыИНСТРУКЦИЯ ПО ЭКСПЛУАТАЦИИ САМОСВАЛА KH-KIPPERCuiunОценок пока нет

- Проект мероприятияДокумент7 страницПроект мероприятияMihail JalbăОценок пока нет

- Сервис-мануал-BF40-50D 66ZZ500A ru 1Документ270 страницСервис-мануал-BF40-50D 66ZZ500A ru 1romis77100% (1)