Вам также может понравиться

- Тодд Лофтон. Основы торговли фьючерсамиДокумент12 страницТодд Лофтон. Основы торговли фьючерсамиDaryna KupriianovaОценок пока нет

- МФР с1 1Документ14 страницМФР с1 1Oyudari Enkhbayar100% (1)

- Arbitrazh Na Fyuchersnyh RynkahДокумент5 страницArbitrazh Na Fyuchersnyh RynkahM GОценок пока нет

- МФР с2 фьюч PDFДокумент12 страницМФР с2 фьюч PDFOyudari EnkhbayarОценок пока нет

- Курс лекций по фьючерсам и опционамДокумент54 страницыКурс лекций по фьючерсам и опционамПолина БабуроваОценок пока нет

- МФР л1Документ17 страницМФР л1Oyudari EnkhbayarОценок пока нет

- UntitledДокумент14 страницUntitledtatianaОценок пока нет

- Справочник начинающего инвестораДокумент4 страницыСправочник начинающего инвестораДиана НехайОценок пока нет

- Простой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОт EverandПростой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОценок пока нет

- Базовый курс. Урок 3Документ22 страницыБазовый курс. Урок 3Mr. DiОценок пока нет

- Инвестирование 2Документ31 страницаИнвестирование 2arsen lichenkoОценок пока нет

- Osnovy InvesticyyДокумент33 страницыOsnovy InvesticyywadyymОценок пока нет

- UNIT 18 Business VocabularyДокумент2 страницыUNIT 18 Business VocabularyАлёна ГербовецОценок пока нет

- Словарь трейдера proscalpingДокумент2 страницыСловарь трейдера proscalpingДаниил БезручкоОценок пока нет

- SlovarДокумент8 страницSlovarnataliya.panushkinaОценок пока нет

- МЭ практическая 4Документ3 страницыМЭ практическая 4m2007282Оценок пока нет

- Vsya Pravda o ForexДокумент131 страницаVsya Pravda o ForexMarisa MgОценок пока нет

- f5099680a3cb47cab8225896bdd337f4Документ5 страницf5099680a3cb47cab8225896bdd337f4МарияОценок пока нет

- МикроэкономикаДокумент50 страницМикроэкономикаYodgor KhasanoffОценок пока нет

- Ref 22232Документ38 страницRef 22232king7049aoОценок пока нет

- Тема 7Документ29 страницТема 7nodirbek izzatullayevОценок пока нет

- Terminology Trading CryptoДокумент8 страницTerminology Trading CryptoДенис ВолковОценок пока нет

- 4Аккумуляция и дистрибуцияДокумент3 страницы4Аккумуляция и дистрибуцияValdis Rost100% (1)

- Договор куплиДокумент9 страницДоговор куплиНадежда ШинкарюкОценок пока нет

- EconomicsДокумент6 страницEconomicsAlina KemerОценок пока нет

- Formy Mezhdunarodnyh RaschetovДокумент14 страницFormy Mezhdunarodnyh Raschetovrokere3854Оценок пока нет

- преза корпор финансыДокумент10 страницпреза корпор финансыЕкатеринаОценок пока нет

- InvestitiiДокумент33 страницыInvestitiiTudosanОценок пока нет

- Торговля бинарными опционамиДокумент24 страницыТорговля бинарными опционамиKonstantin GrigorievОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- RunotexДокумент4 страницыRunotexmctorОценок пока нет

- новичокДокумент12 страницновичокOleg BergОценок пока нет

- Что такое фьючерсы и как они помогают снизить убыткиДокумент8 страницЧто такое фьючерсы и как они помогают снизить убыткиnainaheroinaОценок пока нет

- MaxiMarkets EbookДокумент30 страницMaxiMarkets EbookPunch TVОценок пока нет

- ТерминологияДокумент2 страницыТерминологияБодяОценок пока нет

- Конспект 2Документ6 страницКонспект 2shukrona.06.05.05Оценок пока нет

- Малый словарь трейдераДокумент8 страницМалый словарь трейдераAndrei DentalmanОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- сессия №35 сукук-2Документ37 страницсессия №35 сукук-2Yusuf KhanОценок пока нет

- 1. Введение в Курс - 8.0Документ9 страниц1. Введение в Курс - 8.0agaga77hahaОценок пока нет

- Дейтрейдинг - практическое руководствоДокумент75 страницДейтрейдинг - практическое руководствоVladislav CaracicovschiiОценок пока нет

- рцб крДокумент8 страницрцб крРас РасОценок пока нет

- ГП Экзамен 2020Документ218 страницГП Экзамен 2020Sergelen BatmunkhОценок пока нет

- Доклад инвест фонды СШАДокумент4 страницыДоклад инвест фонды СШАРенатаОценок пока нет

- Как Вы ставите ордераДокумент11 страницКак Вы ставите ордераVadim CojocariОценок пока нет

- Birzha EbookДокумент37 страницBirzha EbookDragalin BudisteanОценок пока нет

- Ещё один словарь трейдераДокумент7 страницЕщё один словарь трейдераПолина БабуроваОценок пока нет

- 0717 BimrusДокумент91 страница0717 Bimruskatrinavi777Оценок пока нет

- 2. Работа с биржей - 8.0Документ45 страниц2. Работа с биржей - 8.01Оценок пока нет

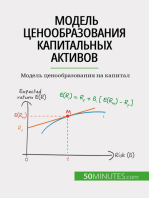

- Модель ценообразования капитальных активов: Модель ценообразования на капиталОт EverandМодель ценообразования капитальных активов: Модель ценообразования на капиталОценок пока нет

- CONTRACT #### - .2022 Rev3Документ5 страницCONTRACT #### - .2022 Rev3romano sartoriОценок пока нет

- Ценные бумагиДокумент14 страницЦенные бумагиСемён Филоненко100% (1)

- Лекция 4 Коммерческое Использование Объектов Интеллектуальной СобственностиДокумент4 страницыЛекция 4 Коммерческое Использование Объектов Интеллектуальной СобственностиAlex ChehovskijОценок пока нет

- Cправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОт EverandCправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОценок пока нет

- Obrazec Vneshnetorgovogo KontraktaДокумент6 страницObrazec Vneshnetorgovogo KontraktaТара ЧучковићОценок пока нет

- Contract Eco TubuleДокумент6 страницContract Eco Tubuleroman romanОценок пока нет

- Арбитражная практика для юристов № 4, апрель 2017Документ63 страницыАрбитражная практика для юристов № 4, апрель 2017drazden222Оценок пока нет

- Как составить инвест портфельДокумент15 страницКак составить инвест портфельКарина ГерасименкоОценок пока нет