Вам также может понравиться

- МФР с1 1Документ14 страницМФР с1 1Oyudari Enkhbayar100% (1)

- МФР с2 фьюч PDFДокумент12 страницМФР с2 фьюч PDFOyudari EnkhbayarОценок пока нет

- Задачи По РЦБ Облигации АкцииДокумент6 страницЗадачи По РЦБ Облигации АкцииИрина КирееваОценок пока нет

- Arbitrazh Na Fyuchersnyh RynkahДокумент5 страницArbitrazh Na Fyuchersnyh RynkahM GОценок пока нет

- Тема 7Документ29 страницТема 7nodirbek izzatullayevОценок пока нет

- фьючерсы и форвардыДокумент9 страницфьючерсы и форварды11Оценок пока нет

- Инвестирование 2Документ31 страницаИнвестирование 2arsen lichenkoОценок пока нет

- Справочник начинающего инвестораДокумент4 страницыСправочник начинающего инвестораДиана НехайОценок пока нет

- MaxiMarkets EbookДокумент30 страницMaxiMarkets EbookPunch TVОценок пока нет

- Osnovy InvesticyyДокумент33 страницыOsnovy InvesticyywadyymОценок пока нет

- Мировой финансовый рынокДокумент4 страницыМировой финансовый рынокМихаил ЩелкуновОценок пока нет

- InvestitiiДокумент33 страницыInvestitiiTudosanОценок пока нет

- Курсовая Керимбекова З.А 00111Документ32 страницыКурсовая Керимбекова З.А 00111Islam Kamalidin Uulu100% (4)

- Обучение ФорексДокумент139 страницОбучение ФорексRabiya HeydarovaОценок пока нет

- фин маркет мидДокумент13 страницфин маркет мидBermet KadyrovaОценок пока нет

- Vsya Pravda o ForexДокумент131 страницаVsya Pravda o ForexMarisa MgОценок пока нет

- Cправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОт EverandCправочник Инвестора: Основы, Анализ и Стратегии на Фондовом РынкеОценок пока нет

- Ref 7842Документ14 страницRef 7842VoronОценок пока нет

- Тема 4-1Документ11 страницТема 4-1nodirbek izzatullayevОценок пока нет

- Простой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОт EverandПростой подход к рынку опционов: Руководство по торговле опционами и основным операционным стратегиямОценок пока нет

- Валютный рынокДокумент9 страницВалютный рынокРоман КафльовськийОценок пока нет

- TESTДокумент10 страницTESTorlanondar88Оценок пока нет

- Доклад инвест фонды СШАДокумент4 страницыДоклад инвест фонды СШАРенатаОценок пока нет

- 770capital- Книга По ТрейдингуДокумент68 страниц770capital- Книга По ТрейдингуAlexandru LeșanОценок пока нет

- 9. Как выбрать брокераДокумент12 страниц9. Как выбрать брокераАОценок пока нет

- Тема1Документ5 страницТема1Olya MalaiОценок пока нет

- GG u97iOlPDaK9e1cpdQ9AДокумент15 страницGG u97iOlPDaK9e1cpdQ9Agghuk7809Оценок пока нет

- реферат фондовый рынокДокумент12 страницреферат фондовый рынокNasteaОценок пока нет

- реферат фондовый рынокДокумент12 страницреферат фондовый рынокNastea0% (1)

- Инвест Менеджмент Ответы ЭкзДокумент27 страницИнвест Менеджмент Ответы ЭкзRustam BurievОценок пока нет

- UntitledДокумент14 страницUntitledtatianaОценок пока нет

- 0717 BimrusДокумент91 страница0717 Bimruskatrinavi777Оценок пока нет

- FG 3Документ49 страницFG 3Peter BilenkoОценок пока нет

- EconomicsДокумент6 страницEconomicsAlina KemerОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- Ещё один словарь трейдераДокумент7 страницЕщё один словарь трейдераПолина БабуроваОценок пока нет

- Instituty I InstrumДокумент6 страницInstituty I Instrumpolinaluk2109Оценок пока нет

- МЭ практическая 4Документ3 страницыМЭ практическая 4m2007282Оценок пока нет

- Тема 5Документ31 страницаТема 5nodirbek izzatullayevОценок пока нет

- сессия №34 сукук-1Документ17 страницсессия №34 сукук-1Yusuf KhanОценок пока нет

- сессия №35 сукук-2Документ37 страницсессия №35 сукук-2Yusuf KhanОценок пока нет

- МикроэкономикаДокумент50 страницМикроэкономикаYodgor KhasanoffОценок пока нет

- Тодд Лофтон. Основы торговли фьючерсамиДокумент12 страницТодд Лофтон. Основы торговли фьючерсамиDaryna KupriianovaОценок пока нет

- МВКО КонспектДокумент62 страницыМВКО КонспектДаша dfdОценок пока нет

- Ref 22232Документ38 страницRef 22232king7049aoОценок пока нет

- Kimbunla RДокумент3 страницыKimbunla RsokmennuriyeОценок пока нет

- новичокДокумент12 страницновичокOleg BergОценок пока нет

- Тема 1Документ12 страницТема 1nodirbek izzatullayevОценок пока нет

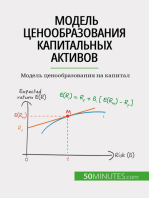

- Модель ценообразования капитальных активов: Модель ценообразования на капиталОт EverandМодель ценообразования капитальных активов: Модель ценообразования на капиталОценок пока нет

- RCHIK KursAcktiveTradersДокумент70 страницRCHIK KursAcktiveTraderskvsrtsОценок пока нет

- Простой подход к инвестициям в акции: Вводное руководство по инвестированию в акции, позволяющее понять, что это такое, как они работают и каковы основные стратегииОт EverandПростой подход к инвестициям в акции: Вводное руководство по инвестированию в акции, позволяющее понять, что это такое, как они работают и каковы основные стратегииОценок пока нет

- SadakatДокумент3 страницыSadakatsokmennuriyeОценок пока нет

- Словарь трейдера proscalpingДокумент2 страницыСловарь трейдера proscalpingДаниил БезручкоОценок пока нет

- Международный маркетинг лекцииДокумент14 страницМеждународный маркетинг лекцииДавид МесхияОценок пока нет

- Валютные Клиринги в Международных Валютных Операциях. ЦалкосоваДокумент31 страницаВалютные Клиринги в Международных Валютных Операциях. Цалкосоваelina.tsalkosovaОценок пока нет

- ДКБ 2Документ5 страницДКБ 2EgorОценок пока нет

- Formy Mezhdunarodnyh RaschetovДокумент14 страницFormy Mezhdunarodnyh Raschetovrokere3854Оценок пока нет